本文要點

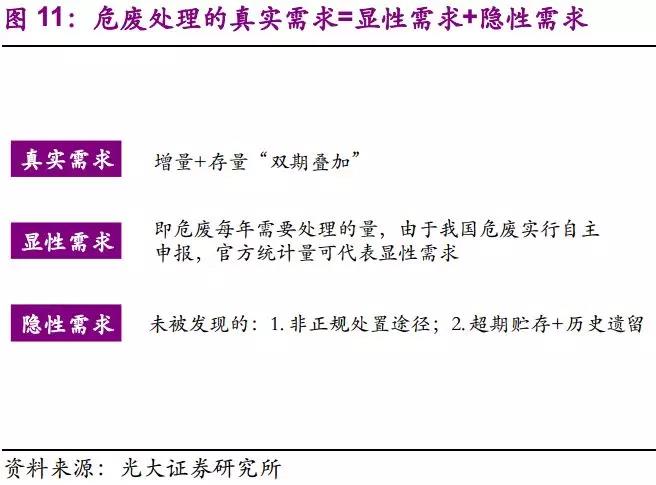

◆危廢需求冰山浮出水面����,雙層疊加帶動量價齊升�����。環(huán)保執(zhí)法與制度完善是危廢處置需求釋放的關鍵推力�����。環(huán)保執(zhí)法(環(huán)保督察��、清廢2018�����、二污普等)和制度完善(排污許可制度�、環(huán)保稅及規(guī)范化管理考核等)將從短期和長期推動處置需求持續(xù)提升�����。當前的處置需求主要來源于兩方面:1)增量部分:每年新增危廢中瞞報�����、漏報行為減少,非法轉移和傾倒途徑被切斷�,大量危廢回歸正規(guī)化途徑;2)存量部分:大量危廢超期貯存和歷史遺留被發(fā)現(xiàn),多數(shù)已進入當?shù)卣畏桨?,處置需求十分迫切?/p>

◆增量部分:自上而下,從工業(yè)增加值的角度:產廢強度不變的情況下����,危廢每年新增1.1億噸;若考慮到工藝進步引起的危廢產生強度下降,在樂觀���、中觀��、悲觀三種預期下����,2017年實際工業(yè)危廢產量分別為6706�����、7546和8666萬噸����。自下而上����,從產污系數(shù)的角度:我們根據(jù)現(xiàn)有最新數(shù)據(jù)及不完全統(tǒng)計�, 2016年,化學原料和化學制品制造業(yè)和有色金屬冶煉和壓延加工業(yè)分別為1141.6和1082.2萬噸�。2015年,兩個行業(yè)危廢產量占總產量比例為34.8%����,假設其比例變化不大,則全國危廢總產量為6390萬噸���。

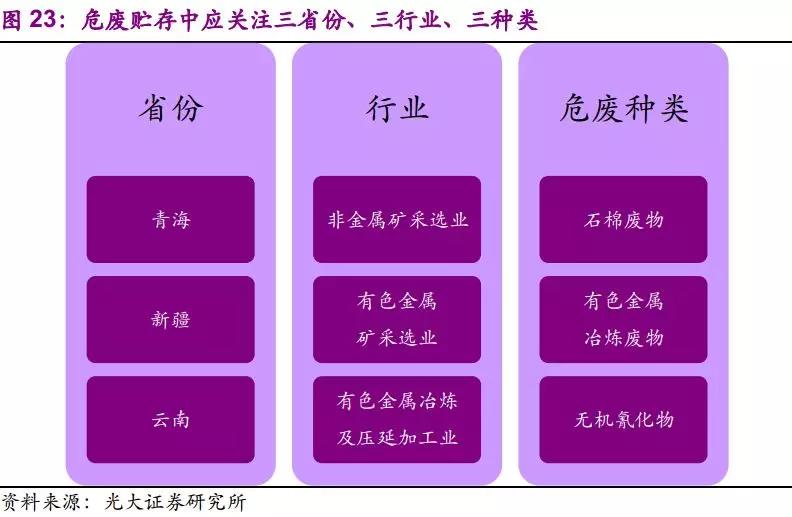

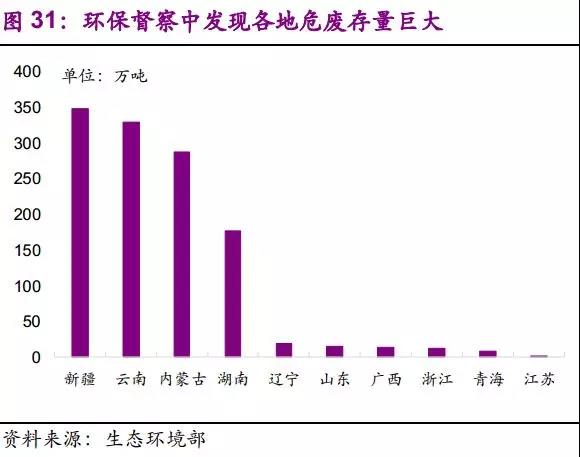

◆存量部分:自上而下��,歷史累積�、自然消減和官方統(tǒng)計量差別三因素模型:假設年消減系數(shù)γ為0.7����、0.8����、0.9,則2004-2015年累計貯存總量分別為6847.9�����、13584.4、27201.3萬噸��。應關注的省份:青海�、新疆、云南;應關注的行業(yè):非金屬礦采選業(yè)�、有色金屬礦采選業(yè)、有色金屬冶煉及壓延加工業(yè);應關注的危廢種類:石棉廢物����、無機氰化物、有色金屬冶煉廢物等�����。自下而上���,環(huán)保督察角度:危廢存量在“環(huán)保督察”中已大量暴露:在新疆����、青海����、云南等地���,發(fā)現(xiàn)數(shù)百萬噸的石棉、冶煉廢渣以及油泥�����,驗證了我們前文提到的需關注行業(yè)和省份��。

◆結構性機會:積極而有區(qū)別的對待��。增量部分:增量市場中顯性需求在2017-2019年增速為30%����、20%、20%�,并于2019年達到峰值。存量部分:應密切關注各地歷史遺留問題的解決方案和推進進度��。四種典型歷史遺留危廢的治理進度為:油泥>無機氰化物>有色金屬冶煉廢物>石棉廢物�����。

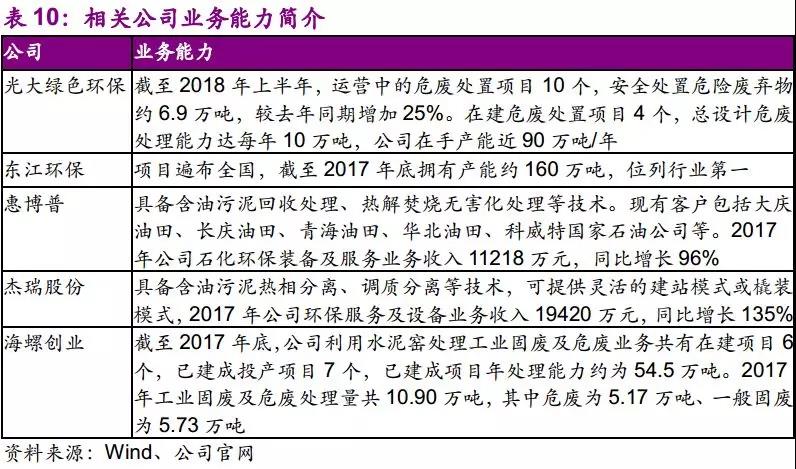

◆投資建議:我們認為行業(yè)當前面臨存量和增量雙層疊加����,具備高景氣度。根據(jù)我們預測�����,2017-2019年將會是危廢治理顯性需求集中暴露時期����,且存量部分已進入整治方案,未來治理加速����。針對增量暴露并逐步接近真實產量下的機會,具備規(guī)模優(yōu)勢和優(yōu)異運營能力的公司將有望在新一輪跑馬圈地中脫穎而出�����,建議關注:光大綠色環(huán)保(H)���、東江環(huán)保(A+H);針對存量整治下的機會�����,建議關注油泥治理:惠博普�����、杰瑞股份;水泥窯協(xié)同氰化物治理:海螺創(chuàng)業(yè)(H)��。

◆風險分析:行業(yè)政策發(fā)布不及預期����,經營出現(xiàn)重大負面事件,項目拓展受制于融資環(huán)境��。

投資聚焦

研究背景

危廢市場熱度的提升����,主要得益于制度完善(排污許可制度、環(huán)保稅及規(guī)范化管理考核等)和環(huán)保執(zhí)法(環(huán)保督察��、清廢2018�、二污普等)下的處置需求持續(xù)提升。當前市場對危廢市場總體量存量兩種誤區(qū):1)一味否定官方統(tǒng)計量���,籠統(tǒng)地認為危廢產量在1億噸左右;2)對存量和增量概念混淆不清�,從而對環(huán)保執(zhí)法中暴露出的問題沒有進行區(qū)分看待�����。

本篇報告作為危廢系列第二篇,將從危廢處置需求的分類入手���,通過“自上而下”和“自下而上”的邏輯演繹,對危廢市場存量和增量部分進行梳理�。通過對歷史遺留問題的成因進行解釋,揭示危廢市場“雙層疊加”下的投資機會��。

我們區(qū)別于市場的觀點 / 創(chuàng)新之處

1. 首次提出危廢處置需求的“冰山理論”�����。將處置需求分為增量市場和存量市場���,將促使需求暴露的推動力分為長期推力(制度完善)和短期推力(環(huán)保執(zhí)法)�,展現(xiàn)了危廢處置需求暴露的動態(tài)傳導過程��。

2. 針對增量市場�,創(chuàng)新性地提出雙角度危廢產量預測模型:1)自上而下——“工業(yè)增加值”角度;2)自下而上——“產污系數(shù)”角度,且兩者預測結果得到了互相驗證����。考慮到技術進步����,將產廢強度(單位工業(yè)增加值危廢產量)下降分為樂觀�����、中觀和悲觀三種情景進行討論���。通過對“污染源普查”和“危廢申報登記”的制度溯源,首次賦予官方統(tǒng)計量新的意義���,而不是對其進行一味地否定����。我們認為����,環(huán)保執(zhí)法趨嚴背景下,2018年大概率延續(xù)高增速���,官方統(tǒng)計量有望逼近甚至進入預測區(qū)間����。

3. 針對存量市場���,同樣采用雙模型預測:1)自上而下角度����,將自然消減和官方統(tǒng)計量差別逐步納入模型,進行分情景討論;2)自下而上角度��,通過對“環(huán)保督察”中危廢存量問題進行統(tǒng)計分析�。結果表明���,通過“自上而下”對存量較大的行業(yè)�、省份及危廢種類進行的預測�,在“自下而上”分析中得到了驗證。

4. 對增量市場和存量市場帶來的機會�,進行積極而有區(qū)別的對待。我們認為����,增量市場中顯性需求在2017-2019年增速為30%、20%��、20%�����,并于2019年達到峰值;而存量市場應密切關注各地歷史遺留問題的解決方案和推進進度。四種典型歷史遺留危廢的治理進度為:油泥>無機氰化物>有色金屬冶煉廢物>石棉廢物��。

投資觀點

我們認為行業(yè)當前面臨存量和增量雙層疊加�,具備高景氣度。根據(jù)我們預測����,2017-2019年將會是危廢治理顯性需求集中暴露時期,且存量部分已進入整治方案�����,未來治理加速��。針對增量暴露并逐步接近真實產量下的機會���,具備規(guī)模優(yōu)勢和優(yōu)異運營能力的公司將有望在新一輪跑馬圈地中脫穎而出����,建議關注光大綠色環(huán)保(H)��、東江環(huán)保(A+H);針對存量整治下的機會��,建議關注油泥治理:惠博普�����、杰瑞股份;水泥窯協(xié)同氰化物治理:海螺創(chuàng)業(yè)(H)。

目錄

正文

Part1 危廢處置蛋糕如何組成?

1.1�����、對危廢需求的三個論斷

我們對危廢需求的三個論斷:

1.真實產量見頂��。

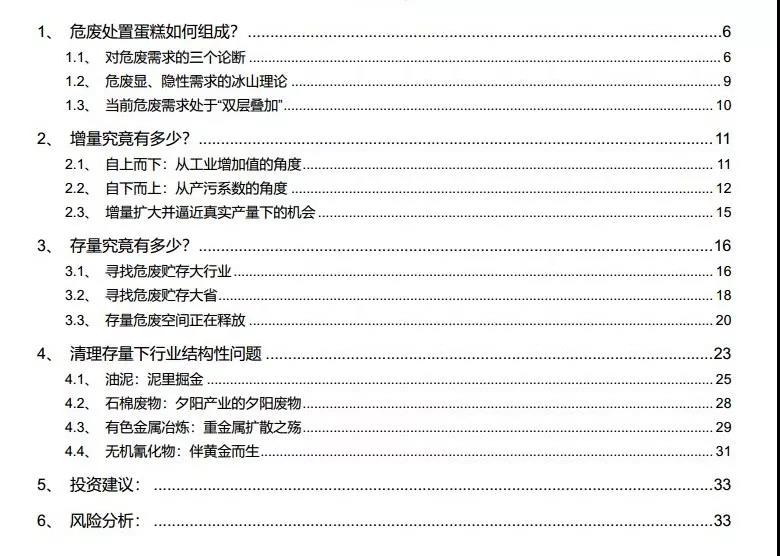

一方面�����,主要危廢來源行業(yè)建設總規(guī)模收縮�����。根據(jù)中國社科院《2017工業(yè)化藍皮書:中國工業(yè)化進程報告》���,我國進入工業(yè)化后期的后半段,工業(yè)化綜合指數(shù)為84;隨著產業(yè)轉型升級和去產能推進�,危廢產量增加的產業(yè)基礎在減弱。我們以城鎮(zhèn)固定資產投資完成額——建設總規(guī)模作為行業(yè)規(guī)模衡量指標����,2014-2016年為時間維度�,可以看出危廢產量前11的行業(yè)中���,9個行業(yè)(危廢產量占比81%)行業(yè)總規(guī)模呈收縮趨勢�,2個行業(yè)(危廢產量占比9%)規(guī)模呈擴大趨勢�����。

另一方面����,真實產量見頂?shù)谋尘跋拢钦?guī)途徑向正規(guī)途徑回歸加快����,行業(yè)顯性需求迅速逼近真實產量。

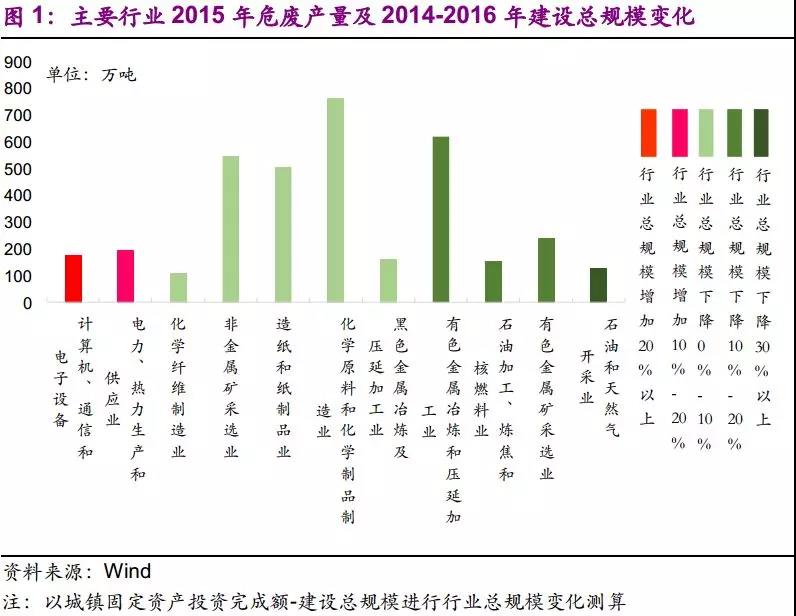

工業(yè)增加值占GDP比重仍有下降空間�。2010年以來,我國工業(yè)增加值占GDP比重逐年下降���,但整體仍在40%左右水平���。從國際視角來看,發(fā)達國家在20%-30%的水平,這與國際產業(yè)分工����、不同經濟發(fā)展階段側重點有關。當前�,我國正處在產業(yè)升級及轉型的重要時期,第三產業(yè)也逐步成為拉動經濟增長的重要引擎之一����,預計我國工業(yè)結構將進一步優(yōu)化,工業(yè)增加值占GDP比例也有望進一步下降�����。

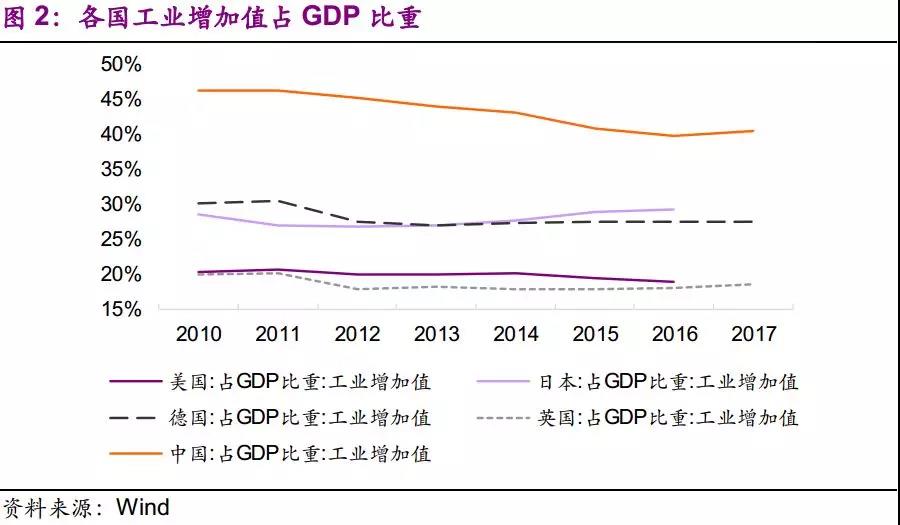

2.官方統(tǒng)計量的意義在于:反映環(huán)保力量所觸及之處的顯性需求�。當前我國危廢產量實行企業(yè)申報制度�����,隨著《“十三五”全國危險廢物規(guī)范化管理督查考核工作方案》的出臺�,各地已建立起省、市�����、縣三級重點監(jiān)控企業(yè)名單的背景下,官方統(tǒng)計數(shù)據(jù)的意義在于反映出環(huán)保力量所觸及之處所引起的危廢治理需求��,即危廢的顯性需求�。

(1)重點企業(yè)名單的建立(區(qū)分重點企業(yè)和一般企業(yè)),結合規(guī)范化管理考核制度���,反映出重點污染企業(yè)已處于國家環(huán)保力量監(jiān)控之下�����。

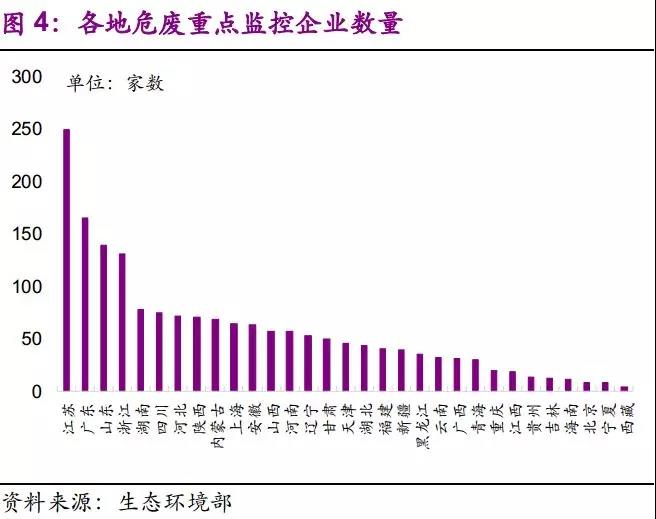

1)根據(jù)《“十三五”全國危險廢物規(guī)范化管理督查考核工作方案》���,年產生或貯存危險廢物超過(含)100噸的企業(yè)應列入重點產廢單位。2017年國家級重點監(jiān)控企業(yè)已達1789家�。

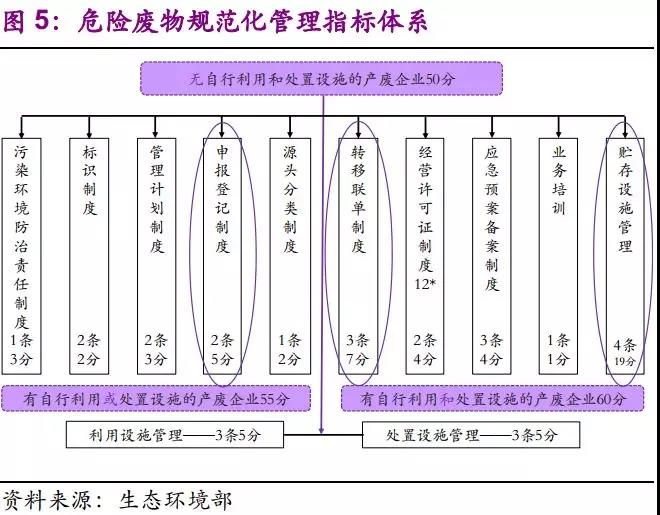

2)根據(jù)《危險廢物規(guī)范化管理指標體系》,無自行利用或處置設施的產廢企業(yè)滿分為50分�,40-50分為達標;有自行利用或處置設施的產廢企業(yè)滿分為55分,44-55分為達標;有自行利用和處置設施的產廢企業(yè)滿分為60分��,48-60分為達標�。根據(jù)2017年國控重點企業(yè)排污嚴重超標及處罰情況,排放嚴重超標的企業(yè)有171家(次)�,生態(tài)環(huán)境部門依法對113家(次)實施了罰款處罰。

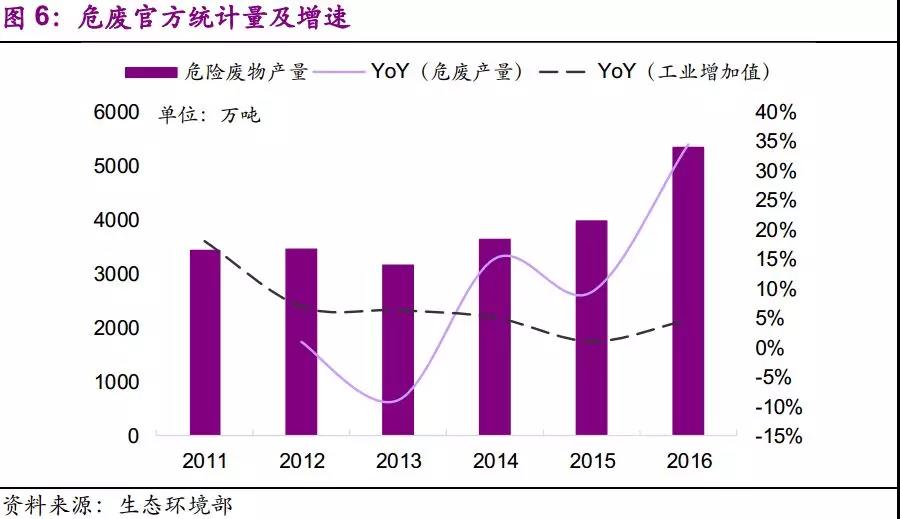

(2)環(huán)保壓力提升����,官方統(tǒng)計量已逐漸彌補先前統(tǒng)計不足的問題��。2013年兩高司法解釋后����,官方統(tǒng)計量增速不斷提高���,2016年增速34%����,遠高于同期工業(yè)增加值增速5%����。考慮到對危廢申報登記制度執(zhí)行情況的核查已納入危險廢物規(guī)范化管理指標體系���,我們認為應重視官方統(tǒng)計量的意義:反映環(huán)保力量所觸及之處的顯性需求�����。隨著環(huán)保執(zhí)法逐漸深化,隱性需求不斷轉化為顯性需求���,官方統(tǒng)計量將更好地體現(xiàn)危廢的產生量�����,并接近真實產生量���。

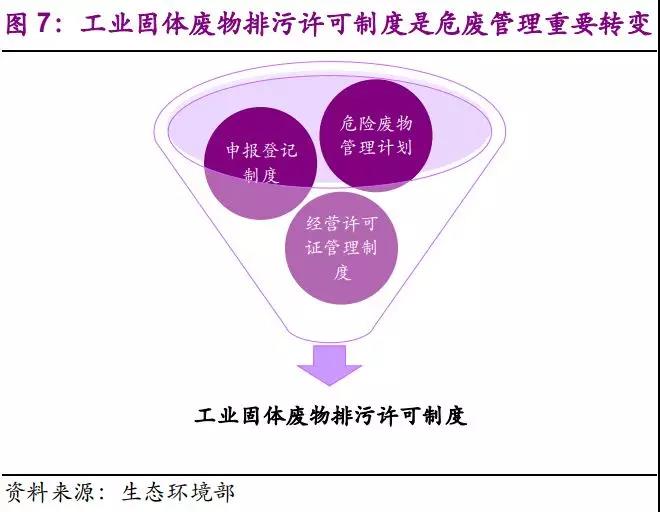

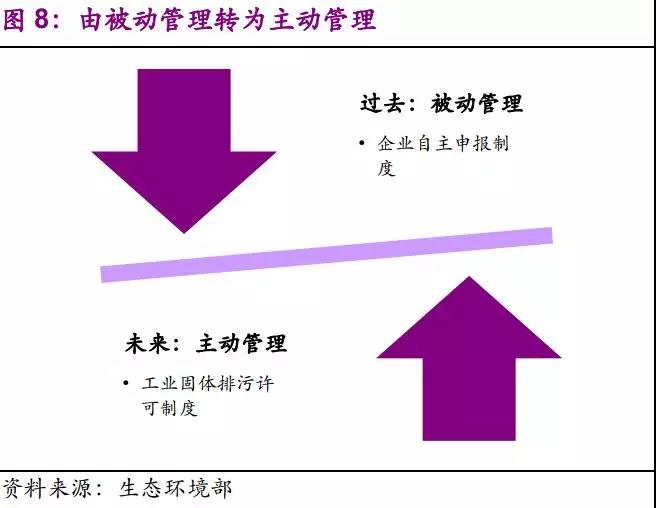

3.從“企業(yè)申報”向“排污許可”的轉變����,將成為危廢隱性需求全面暴露的長效機制�����。

根據(jù)環(huán)境部對十二屆全國人大五次會議第5463號建議的答復���,未來將改革申報登記制度����,明確要求將危險廢物產生單位一律納入排污許可實施一證式管理����,且在國家層面,已開展融合排污許可證與危險廢物經營許可證的相關研究��。

2018年7月11日,《中華人民共和國固體廢物污染環(huán)境防治法(修訂草案)(征求意見稿)》發(fā)布��,正式提出實行工業(yè)固體廢物排污許可制度����,企業(yè)自主申報制度成為歷史。根據(jù)《排污許可管理暫行規(guī)定》�,排污許可證需載明的信息包括:

(1)排污口位置和數(shù)量、排放方式��、排放去向等;

(2)排放污染物種類�����、許可排放濃度��、許可排放量;

(3)法律法規(guī)規(guī)定的其他許可事項�����,同時建立相應的臺帳制度及國家排污許可證管理信息平臺�����。

排污許可將形成常態(tài)化政策性制度���,進一步從源頭上避免隱性問題的發(fā)生���。由被動管理轉為主動管理,企業(yè)危廢產量納入排污許可證管理信息平臺���,自主申報制下存在的瞞報��、漏報將無處藏身����,有助于實現(xiàn)危廢全過程管理��。

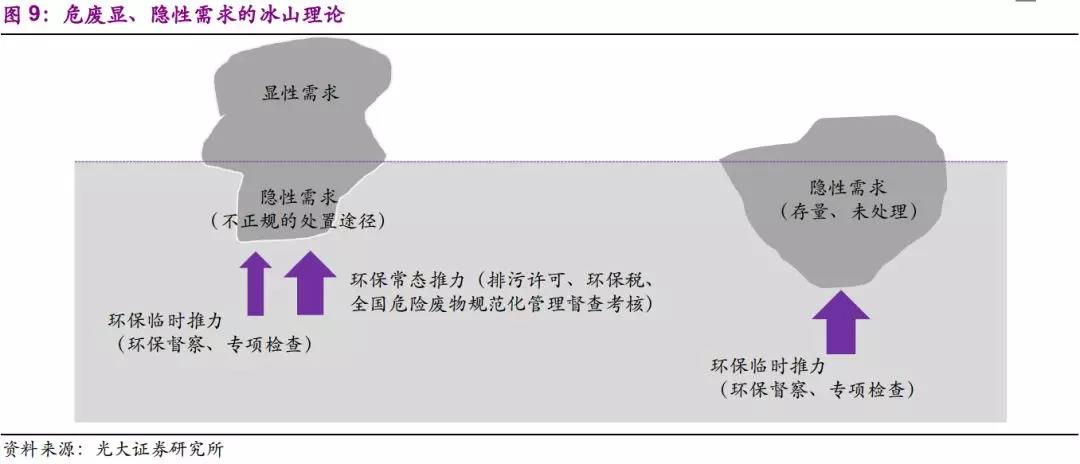

1.2、危廢顯、隱性需求的冰山理論

環(huán)保隱性需求釋放的過程是企業(yè)落實排污成本內部化過程���。環(huán)境污染具有典型的負外部性,對于工業(yè)企業(yè),環(huán)保治理屬于成本項�����,該行為不具備自發(fā)性��。在企業(yè)不作為的情況下���,該部分成本由公眾或自然界承擔���,在環(huán)保執(zhí)法壓力作用下,問題隨之暴露���,我們稱之為隱性需求釋放��。

環(huán)保推力是環(huán)保隱性需求釋放的關鍵外力��。短期來看���,環(huán)保執(zhí)法(環(huán)保督察、清廢2018���、二污普等)形成臨時推力���,推動環(huán)保隱性需求的釋放;長期來看,排污許可制度����、環(huán)保稅及規(guī)范化管理考核等將形成常態(tài)化政策性制度,進一步從源頭上避免隱性問題的發(fā)生。

危廢隱性需求的暴露分為兩個部分:

(1)危廢不正規(guī)的處置方式得到遏制�����,企業(yè)在制度之下需要尋求合法處置途徑;

(2)企業(yè)超期貯存�、非法傾倒危廢等歷史遺留問題在環(huán)保執(zhí)法加嚴后暴露�。

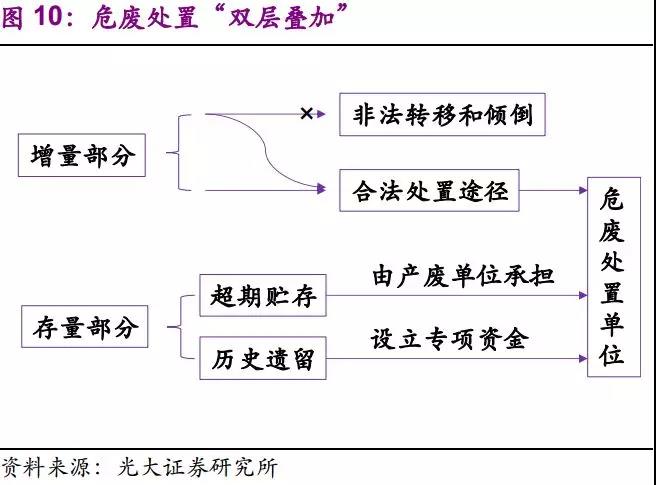

1.3、當前危廢需求處于“雙層疊加”

所謂“雙層疊加”是指同時面臨當期增量部分和歷史存量部分的處置需求�����。增量部分是指每年新產生的危廢量�,通常包括合法處置途徑+非法處置途徑。在制度完善和嚴督察背景下��,每年新增危廢中瞞報���、漏報行為減少���,非法轉移和傾倒途徑被切斷,大量危廢回歸正規(guī)化途徑;存量部分是指在環(huán)保執(zhí)法加嚴后大量危廢貯存被發(fā)現(xiàn)����,短期內面臨處置壓力,處置需求十分迫切。存量和增量雙層疊加�����,危廢需求暴增��,在危廢處置供給增加速度不及的情況下�,導致危廢處理市場“量價齊升”。

Part2 增量究竟有多少?

鑒于醫(yī)院源危廢(即醫(yī)療廢物)通常由專門的醫(yī)廢處置單位進行處置�,而其他生活源危廢尚未建立起有效的收集體系,因此我們把目光聚焦于工業(yè)源危廢�。

2.1、自上而下:從工業(yè)增加值的角度

工業(yè)增加值是工業(yè)企業(yè)全部生產活動的總成果扣除了在生產過程中消耗或轉移的物質產品和勞務價值后的余額���,屬于工業(yè)企業(yè)報告期內的工業(yè)生產成果核算���。

危廢產生強度(單位工業(yè)增加值的危廢產量)是用來衡量生產清潔度的重要指標。2017年11月�����,張德江在《中華人民共和國固體廢物污染環(huán)境防治法》實施情況的報告中提到��,單位工業(yè)增加值固體廢物產生強度逐年下降����,2014年比2005年下降了28.7%�。

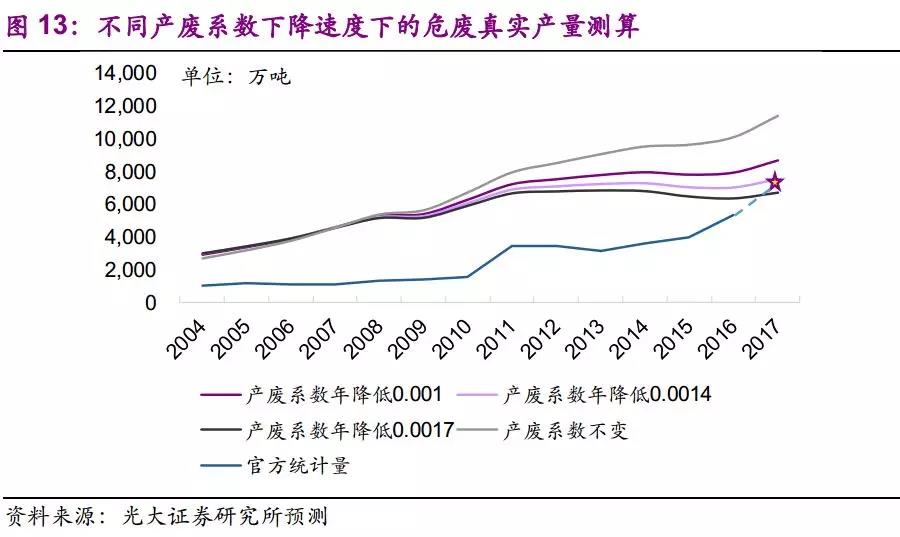

情景一:靜止下的危廢產生強度

2007年第一次污染源普查提供了相對真實的危廢產量�����。假設危廢產生強度不變�����,以工業(yè)增加值為衡量指標���,以2007年“一污普”危廢產量為近似真實值,可以核算出危廢真實產量�����。線性外推計算結果為����,2017年我國工業(yè)增加值279997億元,危廢產量11465.43萬噸�。

情景二:考慮技術進步、結構優(yōu)化帶來的危廢產生強度下降

事實上�����,隨著技術和工藝進步和工業(yè)結構變化,單位工業(yè)增加值固體廢物產生強度呈逐年下降趨勢����。我們分為樂觀、中觀���、悲觀三種假設預期�����,對危廢產生強度下降速度對危廢產量的影響進行預測:假設中觀情況下�,危廢產生強度跟隨固廢產生強度�,即2014年比2005年下降28.7%。

在悲觀����、中觀、樂觀三種情況下���,危廢產生強度平均分別每年下降0.0014����、0.0017和0.001,可以得出:2017年危廢產量分別為8665.5����、7545.5和6705.5萬噸。根據(jù)官方統(tǒng)計�,2016年危廢產生量為5347.3萬噸,同比增34%��。環(huán)保執(zhí)法趨嚴背景下����,2017年大概率延續(xù)高增速����,官方統(tǒng)計量有望逼近甚至進入預測區(qū)間。

2.2��、自下而上:從產污系數(shù)的角度

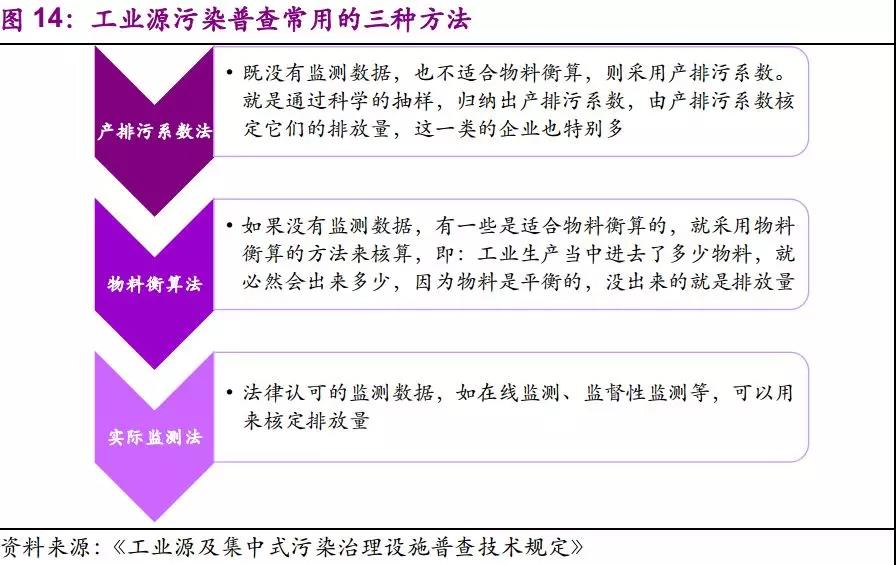

產污系數(shù)�,即污染物產生系數(shù),指在典型工況生產條件下�,生產單位產品(或使用單位原料等)所產生的污染物量。根據(jù)《工業(yè)源及集中式污染治理設施普查技術規(guī)定》�,工業(yè)源采用實際監(jiān)測法、產排污系數(shù)法及物料衡算法核算污染物的產生量和排放量��。

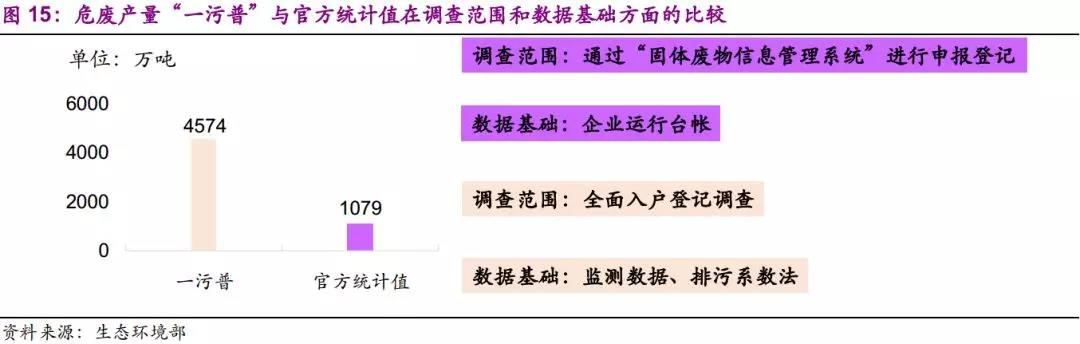

2007年, “一污普”危廢產量與官方統(tǒng)計值存在較大差異��。

實際上����,在普查中大量的危廢產生量是由產物系數(shù)計算而得。由于對固體污染物缺乏有效的監(jiān)測手段��,大量危廢統(tǒng)計量是由產排污系數(shù)法及物料衡算法得到�����。根據(jù)第一次污染源普查手冊�,對工業(yè)源中占各省(區(qū)、市)污染物排放量65%的污染源���、集中污染治理設施�����,同時采用現(xiàn)場監(jiān)測和物料衡算與排污系數(shù)等方法����,并按照規(guī)定程序核定污染源排放量�。

對其他工業(yè)源���,采用分類抽樣監(jiān)測的方式,核對物料衡算與排污系數(shù)測算的污染物排放量��。對污染物排放量小�、排放形式簡單的,也可以用排污系數(shù)法直接計算排污量����。除了調查對象更廣泛,調查方法的差距也是第一次污染源普查中危廢產量與官方統(tǒng)計量差距較大的原因之一���。

我們根據(jù)現(xiàn)有最新數(shù)據(jù)及不完全統(tǒng)計��,我們采用產物系數(shù)法對重點行業(yè)危廢產量進行估算���,2016年���,化學原料和化學制品制造業(yè)和有色金屬冶煉和壓延加工業(yè)分別為1141.6和1082.2萬噸��。2015年���,兩個行業(yè)危廢產量占總產量比例為34.8%��,假設其比例變化不大��,則全國危廢總產量為6390.2萬噸�,與自上而下預測值大致相符��。

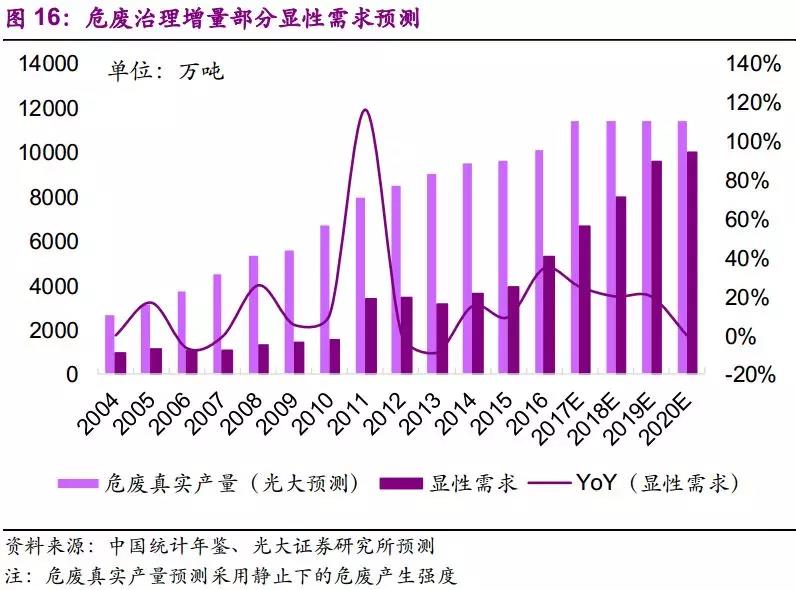

2.3�����、增量擴大并逼近真實產量下的機會

我們預計危廢真實產量大概率見頂���,而增量危廢顯性需求(即官方統(tǒng)計量)在制度完善和執(zhí)法趨嚴的作用下��,未來幾年將逐步擴大并逼近真實產量��。制度方面��,《“十三五”全國危險廢物規(guī)范化管理督查考核工作方案》逐步落實�����,“排污許可制度”劍指工業(yè)固體廢物;執(zhí)法方面��,環(huán)保督察回頭看持續(xù)進行�����,2019年望開展第二輪中央環(huán)保督察�����。

困擾市場已久的兩大問題正在加速解決��。1)產廢量不明��,行業(yè)存在大量隱性需求��。受益于第二次污染源普查���,全國危廢產量有望查明�����,制度及執(zhí)法壓力下隱性需求大范圍暴露;2)處置產能稀缺及地域不匹配���。多個省份出臺《危廢處置設施十三五規(guī)劃》���,從各地項目招標情況來看��,處置產能補充正在加速����。

相比2016年危廢官方統(tǒng)計量增速34%,我們預測2017-2019年增速為30%�、20%、20%�����,并于2019年達到峰值�����。1)在環(huán)保督察“回頭看”態(tài)勢不變�,“清廢2018”等行動直接針對固廢,加上《“十三五”全國危險廢物規(guī)范化管理督查考核工作方案》的執(zhí)行�����,2017年官方統(tǒng)計量增速不會低于30%��。2)隨著工業(yè)固廢排污許可制度的落地�,顯性需求(即官方統(tǒng)計量)將逼近真實產量。考慮到實際操作�����,留出一部分差距��。2017-2019年將會是危廢治理需求集中暴露時期���。

Part3 存量究竟有多少?

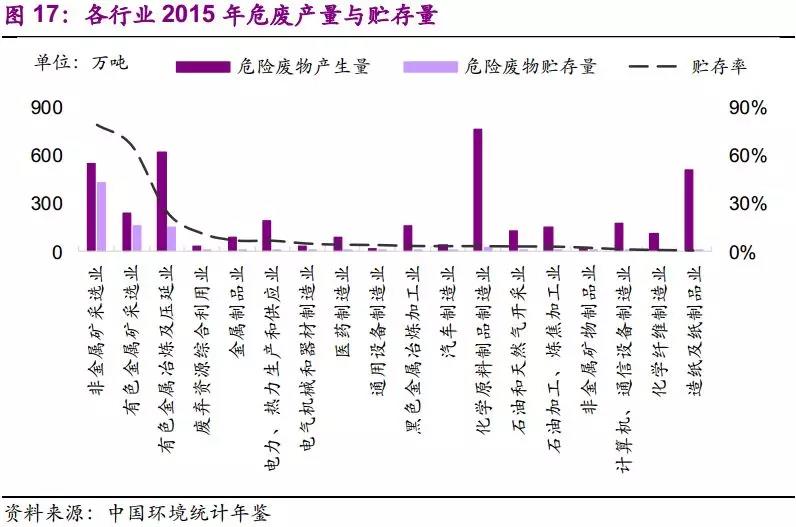

3.1�����、尋找危廢貯存大行業(yè)

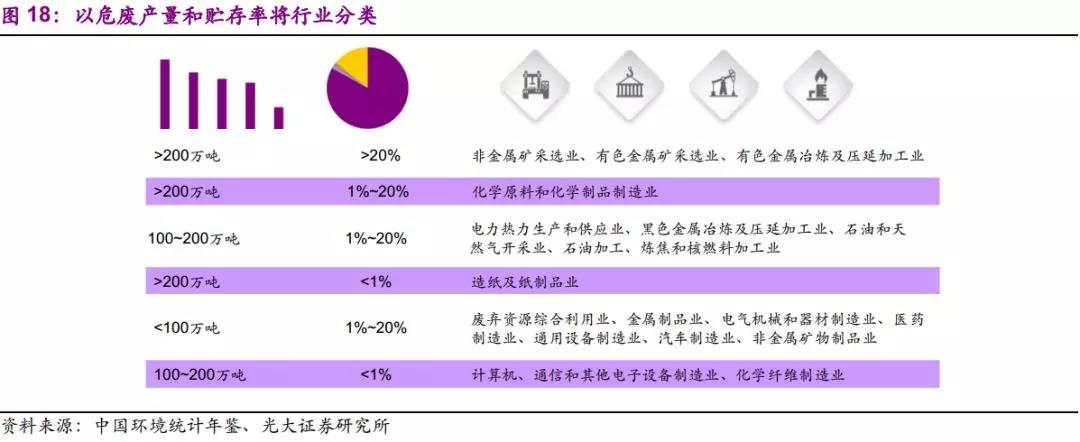

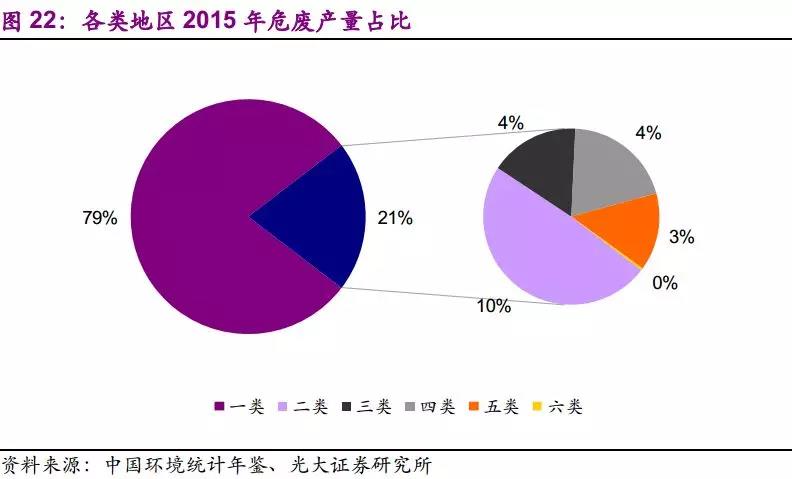

選取年危廢產量和貯存率兩個指標����,對行業(yè)進行分類。化學原料和化學制品制造業(yè)�、有色金屬冶煉及壓延加工業(yè)�、非金屬礦采選業(yè)���、造紙及紙制品業(yè)��、有色金屬礦采選業(yè)五個行業(yè)的危廢年產量在200萬噸以上�����,非金屬礦采選業(yè)、有色金屬礦采選業(yè)、有色金屬冶煉及壓延加工業(yè)三個行業(yè)貯存率超過行業(yè)均值20%。

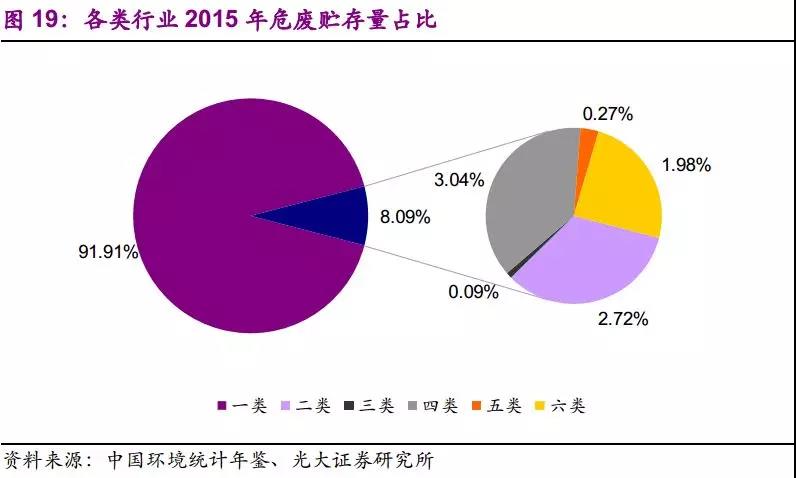

以年危廢產量和貯存率兩個指標��,將18個行業(yè)分為6類��。

一類:年產量>200萬噸,貯存率>20%,以非金屬礦采選業(yè)、有色金屬礦采選業(yè)�����、有色金屬冶煉及壓延加工業(yè)為代表;

二類:年產量>200萬噸��,貯存率1%~20%�,以化學原料和化學制品制造業(yè)為代表;

三類:年產量>200萬噸,貯存率<1%����,以造紙及紙制品業(yè)為代表;

四類: 年產量100~200萬噸�,貯存率1%~20%����,以電力熱力生產和供應業(yè)、黑色金屬冶煉及壓延加工業(yè)、石油和天然氣開采業(yè)�、石油加工、煉焦和核燃料加工業(yè)為代表;

五類:年產量100~200萬噸,貯存率<1%���,以計算機��、通信和其他電子設備制造業(yè)、化學纖維制造業(yè)為代表;

六類:年產量<100萬噸�,貯存率1%~20%�����,以廢棄資源綜合利用業(yè)、金屬制品業(yè)�����、電氣機械和器材制造業(yè)�����、醫(yī)藥制造業(yè)�����、通用設備制造業(yè)、汽車制造業(yè)、非金屬礦物制品業(yè)為代表����。

危廢貯存量的行業(yè)集中度較高。一類行業(yè)貯存量占整體的92%�����,說明我國危廢貯存集中在非金屬礦采選業(yè)�����、有色金屬礦采選業(yè)�����、有色金屬冶煉及壓延加工業(yè)三個行業(yè)���,主要以石棉廢物、重金屬礦渣�����、無機氰化物�����、有色金屬冶煉廢物等為主���。

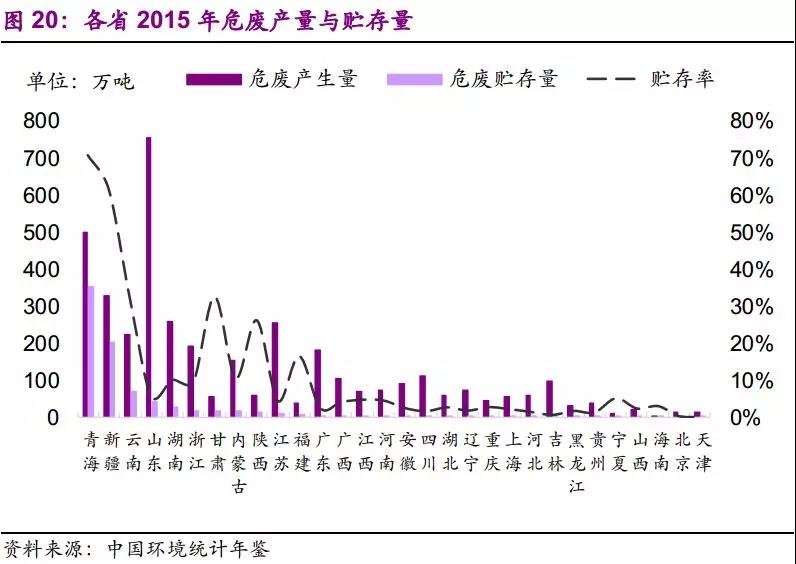

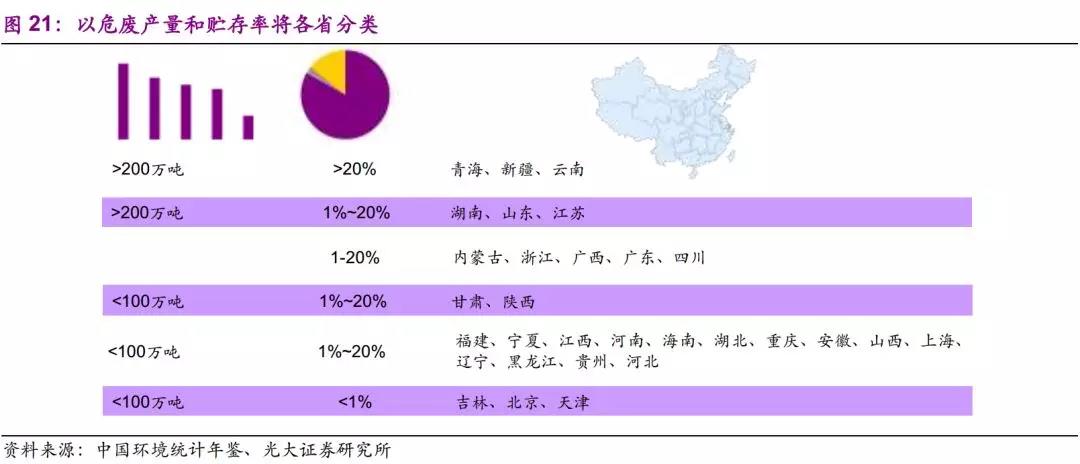

3.2�����、尋找危廢貯存大省

2015年���,山東����、青海�、新疆、湖南����、江蘇�、云南六省危廢產量在200萬噸以上�,青海、新疆�����、甘肅����、云南、陜西五省貯存率高于全國均值20%。

以年危廢產量和貯存率兩個指標�����,將32個省份分為6類����。

一類:年產量>200萬噸��,貯存率>20%,以青海����、新疆、云南為代表;

二類:年產量>200萬噸�����,貯存率1%~20%���,主要有湖南�����、山東����、江蘇;

三類:年產量100~200萬噸���,貯存率1%~20%��,主要有內蒙古���、浙江、廣西���、廣東�����、四川;

四類:年產量<100萬噸��,貯存率>20%�����,主要有甘肅�����、陜西;

五類:年產量<100萬噸,貯存率1%~20%���,主要有福建���、寧夏�����、江西�����、河南����、海南���、湖北�、重慶����、安徽、山西�、上海、遼寧、黑龍江����、貴州、河北;

六類:年產量<100萬噸���,貯存率<1%,主要有吉林��、北京���、天津���。

以年危廢產量和貯存率兩個指標,將32個省份分為6類����。

一類:年產量>200萬噸,貯存率>20%�����,以青海��、新疆�、云南為代表;

二類:年產量>200萬噸�����,貯存率1%~20%����,主要有湖南����、山東、江蘇;

三類:年產量100~200萬噸����,貯存率1%~20%,主要有內蒙古�����、浙江�����、廣西����、廣東���、四川;

四類:年產量<100萬噸,貯存率>20%��,主要有甘肅�、陜西;

五類:年產量<100萬噸,貯存率1%~20%���,主要有福建、寧夏�、江西、河南�、海南、湖北��、重慶���、安徽����、山西�、上海、遼寧、黑龍江���、貴州��、河北;

六類:年產量<100萬噸��,貯存率<1%�,主要有吉林����、北京、天津�����。

3.3��、存量危廢空間正在釋放

綜上�����,危廢貯存量應關注的省份:青海��、新疆�、云南;應關注的行業(yè):非金屬礦采選業(yè)�、有色金屬礦采選業(yè)��、有色金屬冶煉及壓延加工業(yè);應關注的危廢種類:石棉廢物�、無機氰化物、有色金屬冶煉廢物等��。

對于存量危廢的估計��,最為直接和簡單的方法是將官方統(tǒng)計中各地每年的危廢貯存量相加��?��?紤]到官方統(tǒng)計數(shù)據(jù)的不完全性和企業(yè)自主申報的制度���,沒有納入統(tǒng)計的危廢量意味著沒有納入環(huán)保管理范圍����,由此造成隱性貯存。另外����,一些較為分散的危廢被丟棄在環(huán)境中,會逐漸降解并歸入環(huán)境容量�����,因此需將自然消解納入模型。

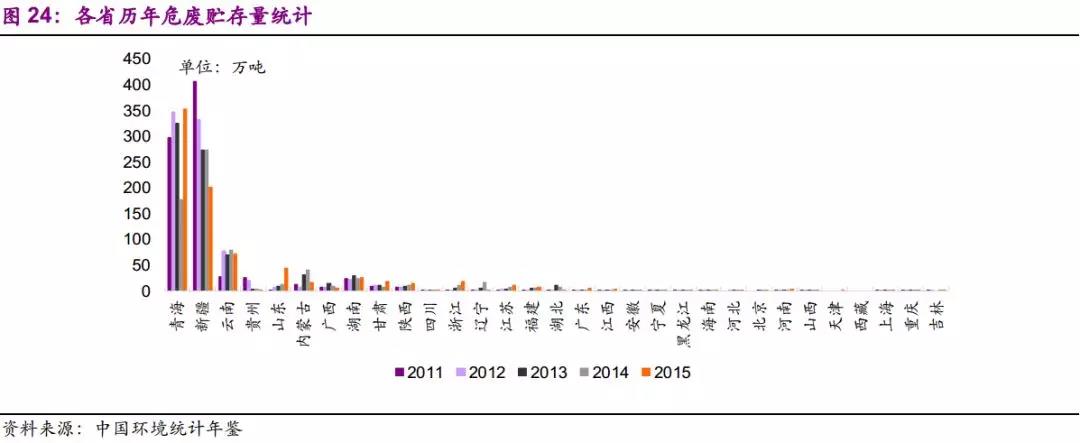

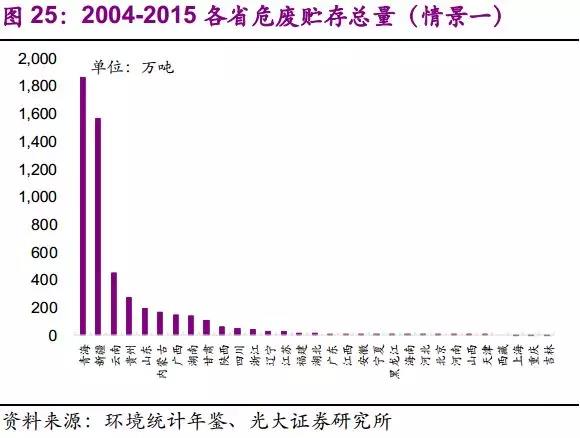

情景一:不考慮自然消減和官方統(tǒng)計量差別���,存量總計5178萬噸��。

不考慮危廢官方統(tǒng)計量與實際產量的產別和危廢的自然消減��,即將每年官方公布的貯存量簡單加和���,即得到危廢總貯存量?����;谇榫耙坏募僭O��,青海�����、新疆成為危廢貯存絕對大省����,占全國危廢貯存量的66%����。

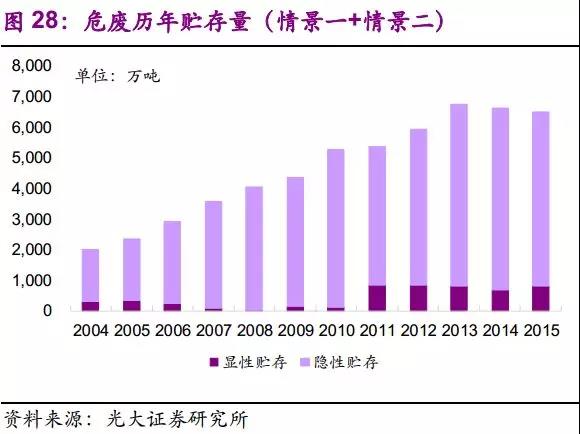

情景二:考慮官方統(tǒng)計量偏低���,納入危廢隱性貯存�,存量共計50600萬噸���。

由于2007年第一次污染源普查中公布的危廢產量與當年官方統(tǒng)計量存在差距�,人們普遍認為官方統(tǒng)計量與實際產量之間存在較大差距���。原因在于當前危廢自主申報制度下�,環(huán)保壓力覆蓋面不足����,導致大量企業(yè)瞞報漏報。假設未納入官方統(tǒng)計的危廢產量全部未經處置自然堆存�。同時以2007年污染源普查時期危廢產量為真實值�,以工業(yè)增加值/危廢產量為比例系數(shù),估算其他年份危廢真實產量�����,從而得出危廢隱性貯存量。

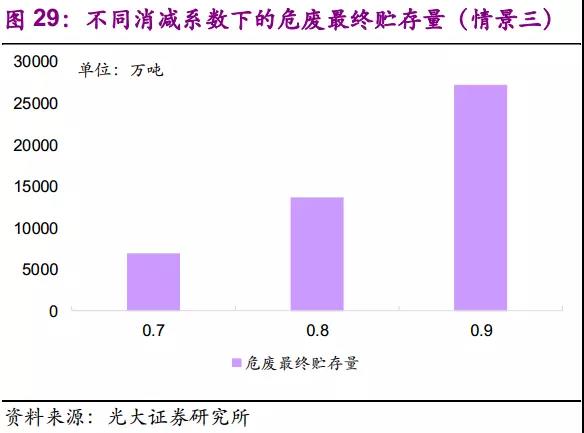

情景三:同時考慮自然消減和官方統(tǒng)計量差別�����,存量共計6848~27201萬噸����。

考慮到一部分危險廢物會分散在自然界中,最終納入環(huán)境容量�。假設年消減系數(shù)γ為0.7、0.8��、0.9����,則2004-2015年累計貯存總量分別為6847.9、13584.4��、27201.3萬噸�。

Part4 清理存量下行業(yè)結構性問題

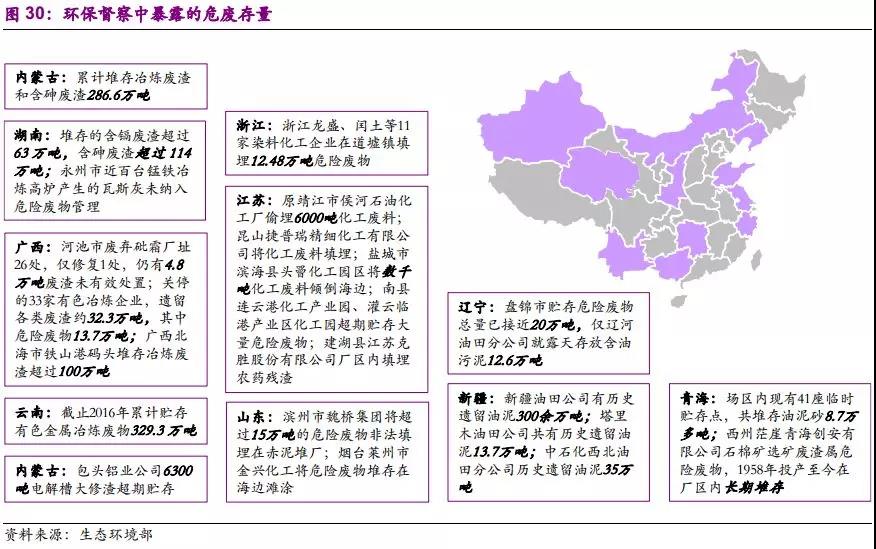

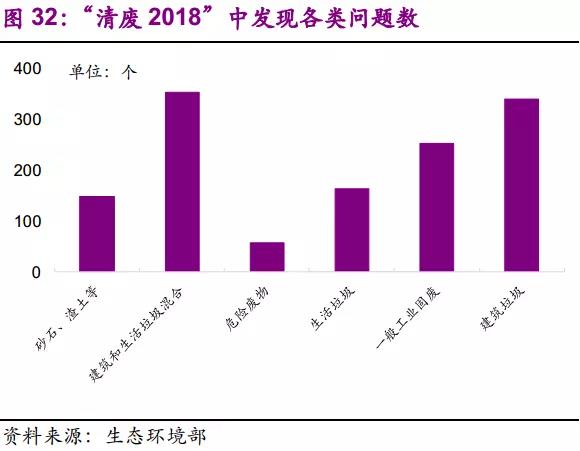

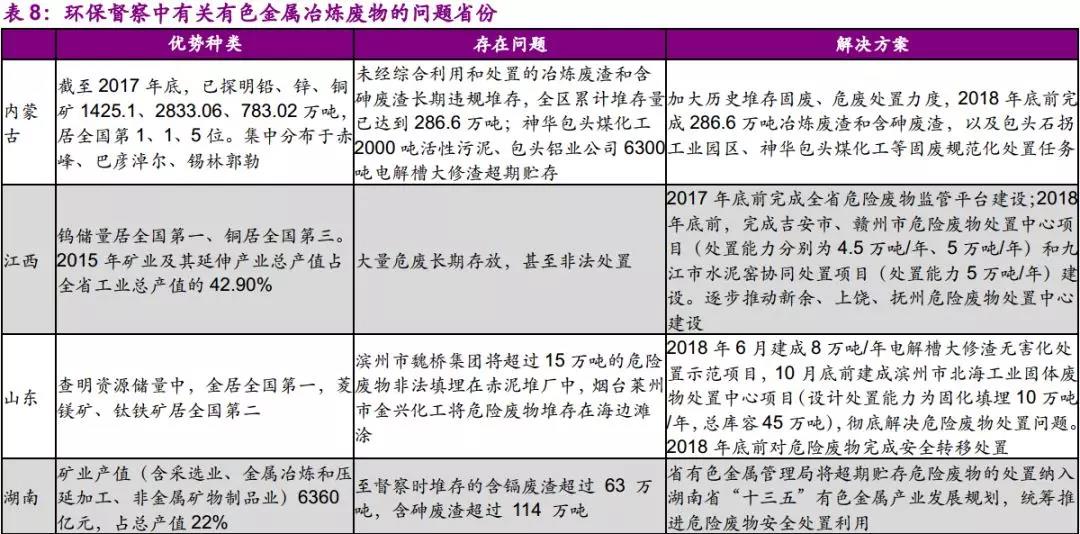

危廢存量問題,尤其是重點地區(qū)的歷史遺留問題�,在前四輪“環(huán)保督察”中已大量暴露。在新疆��、青海�、云南等地�,發(fā)現(xiàn)數(shù)百萬噸的石棉����、冶煉廢渣以及油泥,驗證了我們前文提到的需關注行業(yè)和省份���。

根據(jù)《“十二五”危險廢物污染防治規(guī)劃》����,要推動非工業(yè)源和歷史遺留危險廢物利用處置��。1)以歷史遺留含砷廢渣以及位于環(huán)境敏感區(qū)域的其他歷史遺留危險廢物為重點��,研究制定綜合整治方案和開展工程示范��。2)以含砷廢渣��、含鎘廢渣和含氰廢渣等歷史遺留危險廢物為重點�����,研究開發(fā)環(huán)境污染調查評估�����、環(huán)境風險控制和利用處置等技術�。3)在“重點工程項目投資需求”中,國家計劃投資10億元����,對全國歷史遺留危險廢物(約400處堆存點)進行調查與風險評估,掌握歷史遺留危險廢物的種類��、數(shù)量和對周邊水土污染情況���。

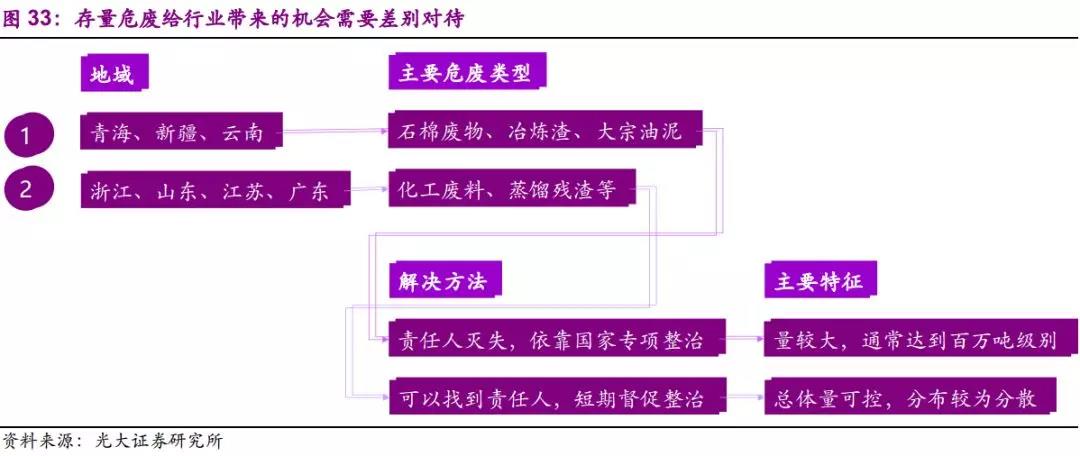

然而�����,存量危廢給行業(yè)帶來的機會需要差別對待���。1)大宗油泥、石棉廢物��、冶煉渣等具備類大宗固廢性質���,產量在百萬噸級別�����,現(xiàn)階段不可能按照危廢行業(yè)整體收費水平進行處理�,這也是其大量貯存的關鍵原因。其徹底解決一方面依賴固廢循環(huán)利用技術進步�����,另一方面需政府層面統(tǒng)籌規(guī)劃��,拿出專項資金進行整治�,可參考鉻渣的治理經驗。2)化工廢料�、蒸餾殘渣等,一方面產量規(guī)模較小����,另一方面精細化工企業(yè)的利潤足以承受其治理成本,這部分存量整治將直接增厚危廢處置企業(yè)利潤���。

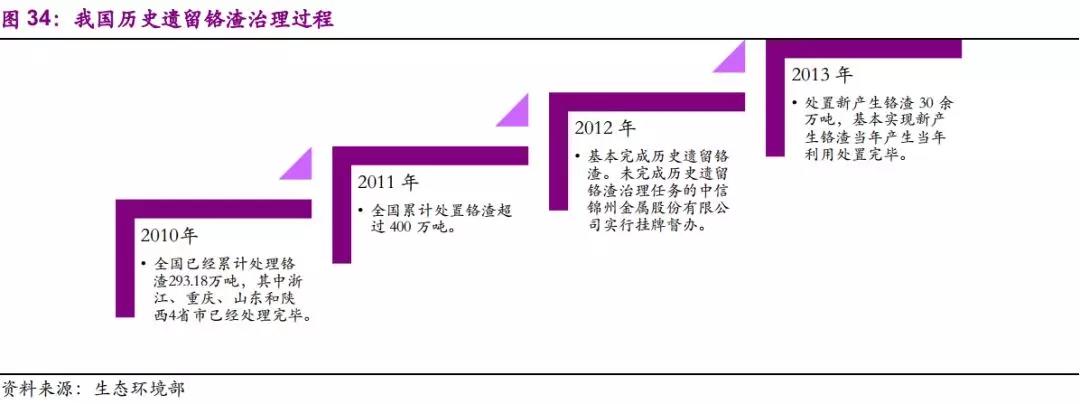

◇ 鉻渣治理的經驗

2005年����,發(fā)改委發(fā)布《鉻渣污染綜合整治方案》��,啟動對全國堆存的410萬噸鉻渣進行處置。要求2008年底前�����,完成環(huán)境敏感區(qū)域堆存鉻渣無害化處置��,2010年底前��,所有歷史堆存鉻渣實現(xiàn)無害化處置��。根據(jù)《“十三五”生態(tài)環(huán)境保護規(guī)劃的通知》���,截至2015年,歷史遺留的670萬噸鉻渣全部處置完畢�����。

4.1�����、油泥:泥里掘金

石油和天然氣開采��、煉制過程中會產生大量危險廢物���。其中以油泥和油基泥漿為代表��,同時產生的往往還有壓裂反排液及含油廢水����。由于產生量大,且處理成本高昂����,過去在油田開采過程中大量堆存,形成了數(shù)百萬的的歷史遺留��。

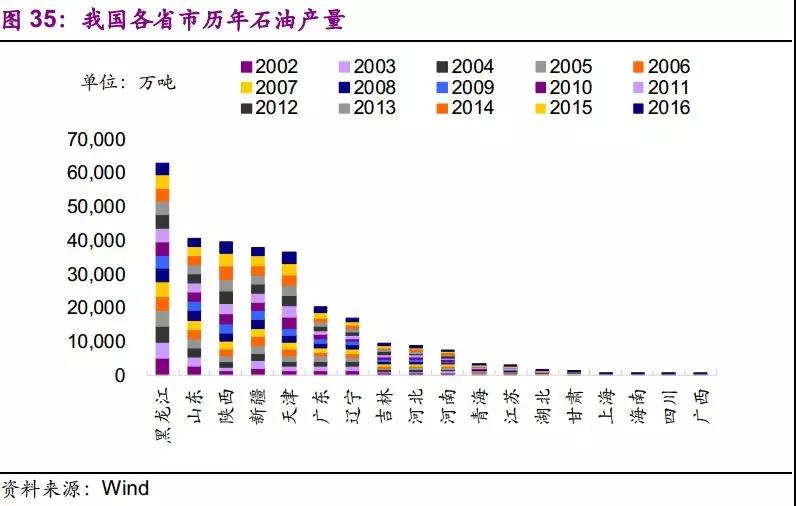

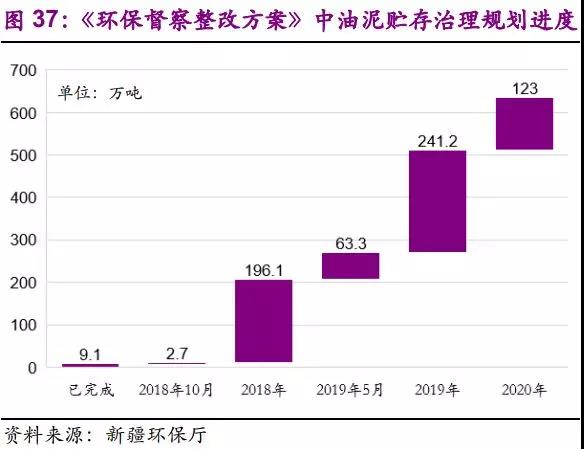

從督察情況來看�,在黑龍江、山東����、陜西、新疆�����、天津五個產油大省中��,新疆的油泥貯存問題最為嚴重�。2018年5月�����,《新疆維吾爾自治區(qū)貫徹落實中央第八環(huán)境保護督察組督察反饋意見整改方案》顯示���,新疆油田公司有歷史遺留油泥300余萬噸亟待規(guī)范化處置(問題編號:九十),塔里木油田公司�����、西北油田公司有大量歷史遺留油泥亟待規(guī)范化處置(問題編號:九十一)����。而根據(jù)整改方案內容��,待處置的油泥貯存量近640萬噸�����。根據(jù)《整改方案》規(guī)劃��,共計分為5個時間節(jié)點���,截至2020年底�����,將634.5萬噸歷史遺留油泥處理完畢�。

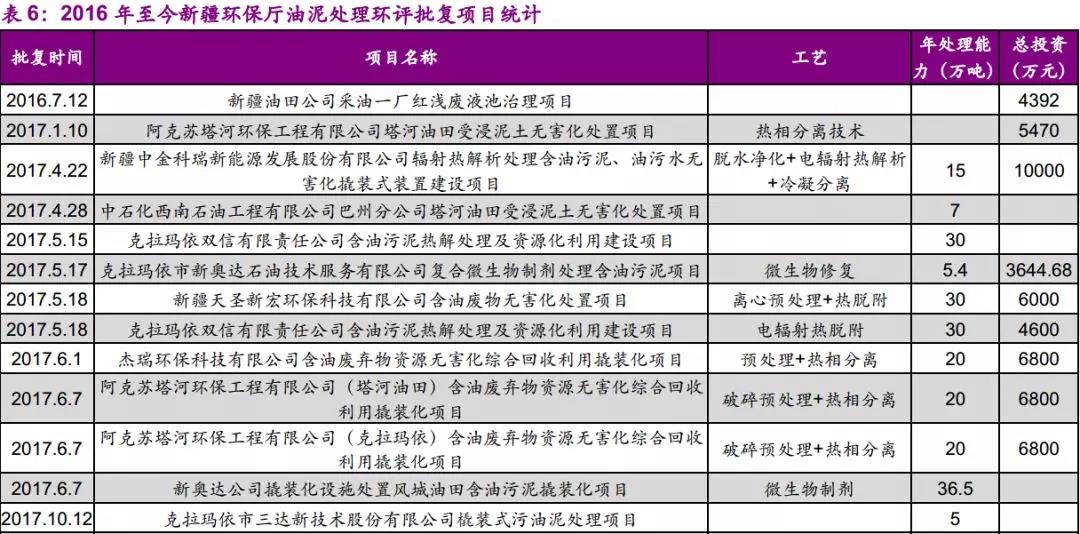

存量油泥的的治理蘊藏巨大機會。相比其他危險廢物��,油泥的利用價值相對較高����。從新疆環(huán)保廳環(huán)評批復情況來看,新疆油泥處理正迎來一波投資熱潮�����。僅對2016年至今環(huán)評批復項目進行統(tǒng)計�����,共有31個第三方油泥治理項目��,總投資超過19億元���,全部建成后將形成621萬噸/年的油泥處理能力�����。

撬裝化設備將大大加快治理進度�����。2018年6月�����,新疆環(huán)保廳頒發(fā)首張《橇裝化設施危險廢物經營許可證》��,由杰瑞環(huán)保含油污泥熱相分離成套裝備取得�,該裝備已經應用于杰瑞綠洲新疆油田二油庫廢液池含油污泥資源化無害化處置項目����。撬裝化設備裝備采用模塊化、一體化設計���,能在5~7天的時間里實現(xiàn)快速安裝并投入使用�。對于位置偏遠且分散的油泥貯存���,可大大加快治理進度�。后續(xù)建議持續(xù)關注相關公司在撬裝化危廢經營許可證的進展�。

4.2����、石棉廢物:夕陽產業(yè)的夕陽廢物

石棉廢物的主要來源:石棉礦選礦過程中產生的廢渣�����、石棉建材生產過程中產生的石棉塵���、廢石棉���,車輛制動器襯片生產過程中產生的石棉廢物等。

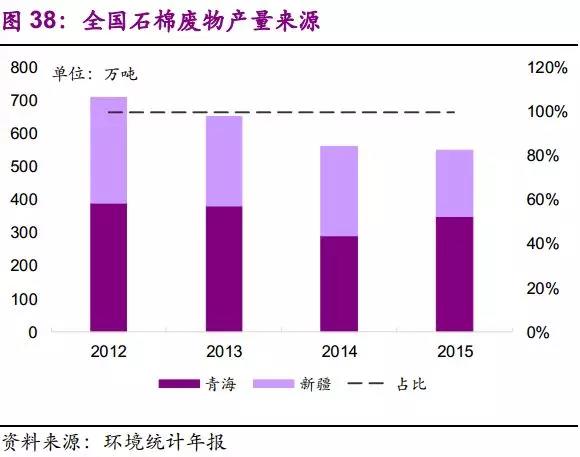

石棉廢物來源集中且呈下降趨勢�。受國外進口及材料替代影響,國內石棉產量呈逐年遞減趨勢�。2017年全國溫石棉生產總量為124723噸,去年同期191632噸�����,相比減少66909噸(35%)�����,已經是繼2013年以來第五次遞減����。國內石棉廢物產量主要來自新疆��、青海兩省��,占比達到99.9%�����。

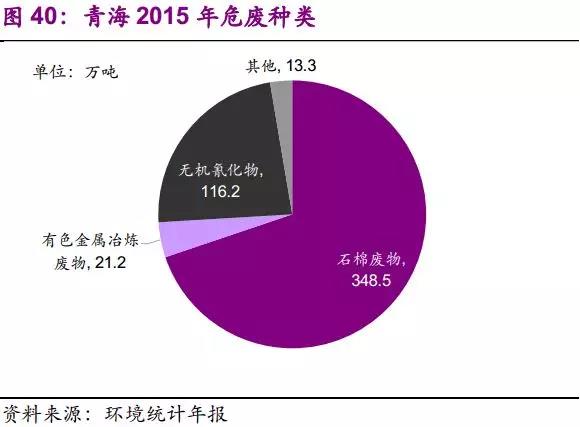

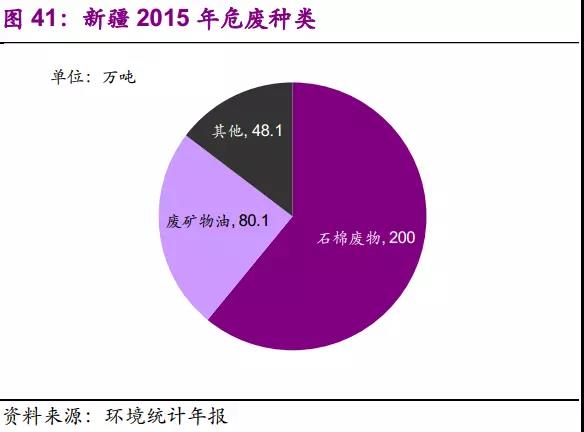

在新疆���、青海兩省危廢總產量中,石棉占據(jù)了絕對優(yōu)勢地位�����。其中青海危廢產量中��,石棉廢物2015年產量348.5萬噸�,占比近70%�。新疆危廢總產量中,石棉廢物2015年產量200萬噸�,占比近61%。

雖然數(shù)量巨大��,但我們預計,石棉廢物處理市場空間有限�。主要原因有:1)行業(yè)本身處于萎縮狀態(tài),利潤不足以支撐廢物處理;2)礦區(qū)多處于偏遠地帶�,產生的危害較小。3)針對石棉廢物�,由于產品本身附加值較低,目前尚無有效利用方法��?����!肚嗪J」腆w廢物污染防治“十三五”規(guī)劃》中��,固體廢物污染防治規(guī)劃項目總投資132741.64萬元�,而針對石棉廢物的項目投資僅為2750萬元,占比2.1%����,與其在占危廢總量中占比70%相距甚遠。

4.3��、有色金屬冶煉:重金屬擴散之殤

有色金屬冶煉廢物往往伴隨著重金屬污染�����。原因在于冶煉殘渣會隨著雨水的淋溶污染地下水,也會隨著地表徑流污染河流和土壤���,對生態(tài)環(huán)境造成非常嚴重的破壞����。由于相關產業(yè)快速發(fā)展��,“十一五”期間�����,全國各地特別是西南有色金屬大省接連出現(xiàn)群體性重金屬污染事件���。從礦藏分布來看�,事件發(fā)生地點多為有色金屬儲量較為豐富的地區(qū)�。

“十三五”期間,我國繼續(xù)加強對重金屬區(qū)域綜合防控和流域綜合整治�����。其中湖州長興縣(鉛蓄電池行業(yè)綜合整治)��、湘潭竹埠港及周邊地區(qū)(歷史遺留污染治理)�、衡陽水口山及周邊地區(qū)(行業(yè)綜合整治提升)、紅河個舊市(產業(yè)調整與歷史遺留污染整治)等歷史遺留問題位列其中����。

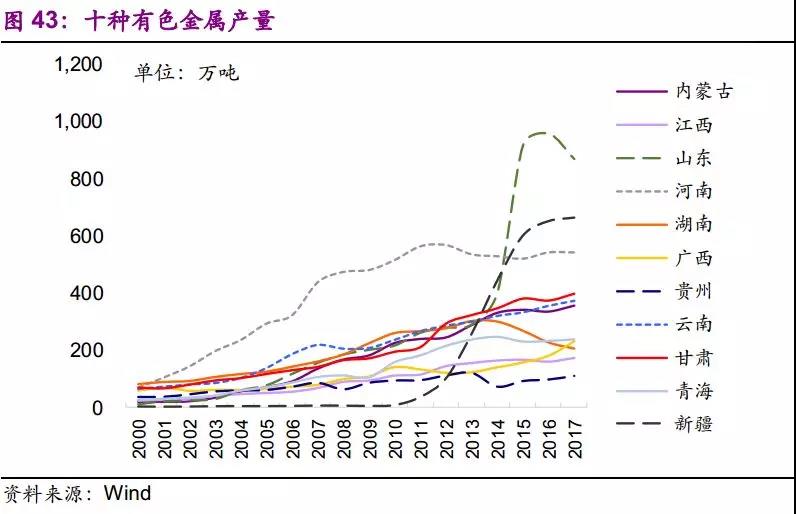

從十種有色金屬產量來看,有色金屬產地與有色金屬礦產地出現(xiàn)一定偏差��。如近幾年有色金屬產量快速上升的新疆�、山東,并非有色金屬儲量大省�����。原因可能在于電價優(yōu)勢引發(fā)電解鋁產能快速擴張�����。而西南地區(qū)有色金屬大省�����,如貴州���、云南����、湖南等省份,有色金屬產量增加相對較為緩慢�。

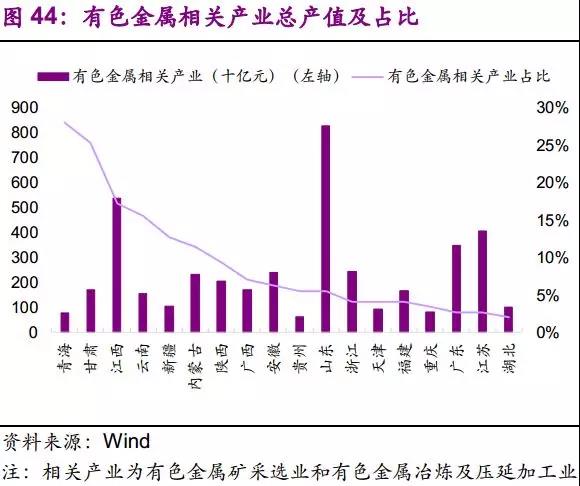

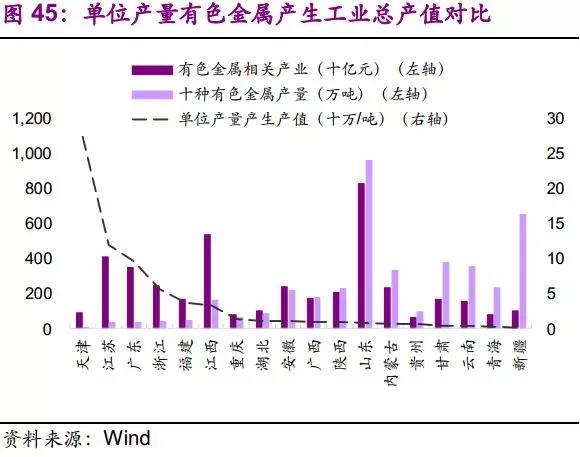

針對本次環(huán)保督察中有色金屬冶煉廢物存量較大的省份,我們發(fā)現(xiàn)兩大特點�����。1)有色金屬相關產業(yè)總產值占工業(yè)總產值比重較大����。如甘肅、江西�����、青海�、云南等地,占比均在10%以上�。2)單位產量有色金屬產生工業(yè)總產值較低。如內蒙古���、貴州��、甘肅��、云南�、青海�����、新疆���,每噸總產值均低于7萬元���。

西南及內蒙古地區(qū)有色金屬冶煉廢物大量堆存的主要原因在于:1)產業(yè)發(fā)展較為粗放,單位產品附加值低�,產廢量大;2)作為當?shù)刂еa業(yè),整頓力度受限���,導致危廢貯存問題較為嚴重�����。

有色金屬冶煉廢物治理難度較大�。1)從資源回收的角度看��,由于問題較多的省份均為資源大省�����,廢物中回收金屬的相對優(yōu)勢較小。2)粗放式發(fā)展下����,單位產品附加值較小,利潤支撐廢物處理的能力較低�����。未來破解之道在于�,加快技術提升改造及清潔化生產,提高原料利用率及產品附加值��。

4.4��、無機氰化物:伴黃金而生

無機氰化物的重要來源為貴金屬采選及金屬表面處理及熱處理加工���。其中來自黃金礦選過程的氰化尾渣占大部分�����。

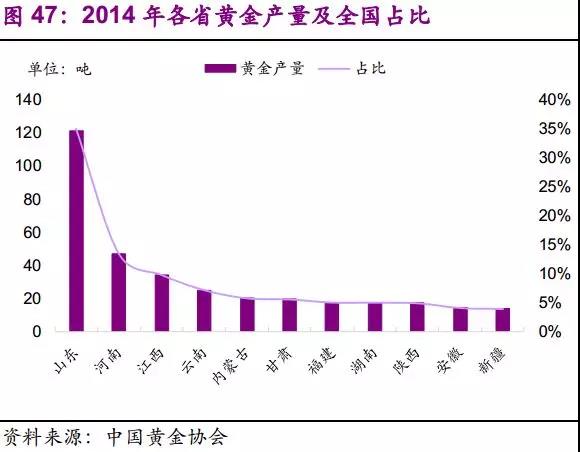

作為黃金儲量最為豐富的省份��,2014年山東黃金產量占全國35%�����,無機氰化物產量占比常年在50%以上��。

無機氰化物存量清理已拉開序幕���,利好危廢焚燒企業(yè)及水泥窯協(xié)同處置企業(yè)。2018年8月8日���,山東省人民政府印發(fā)《山東省打好危險廢物治理攻堅戰(zhàn)作戰(zhàn)方案(2018—2020年)》��,提出加快清理危險廢物存量����。針對黃金冶煉含氰尾渣廢物���、廢礦物油(油泥砂)與含礦物油廢物�、電解鋁槽大修渣��、精(蒸)餾殘渣����、焚燒處置殘渣等長期大量貯存的危險廢物�����,建立管理臺賬�,督促各市加快清理進度���。在山東省存量危廢中���,黃金冶煉含氰尾渣廢物和廢礦物油(油泥砂)與含礦物油廢物分別居第一、二位��。

Part 5 投資建議

我們認為行業(yè)當前面臨存量和增量雙層疊加�,具備高景氣度。根據(jù)我們預測���,2017-2019年將會是危廢治理顯性需求集中暴露時期���,且存量部分已進入整治方案,未來治理加速�。針對增量暴露并逐步接近真實產量下的機會,具備規(guī)模優(yōu)勢和優(yōu)異運營能力的公司將有望在新一輪跑馬圈地中脫穎而出����,建議關注:光大綠色環(huán)保(H)�����、東江環(huán)保(A+H);針對存量整治下的機會�,建議關注油泥治理:惠博普����、杰瑞股份;水泥窯協(xié)同氰化物治理:海螺創(chuàng)業(yè)(H)���。

Part 6 風險分析

(1)政策風險:目前行業(yè)正處于規(guī)范化發(fā)展歷史進程中��,行業(yè)標準的提高���、 執(zhí)法約束等均有助于行業(yè)走向規(guī)范化。如果行業(yè)政策發(fā)布不及預期�,將在一 定程度上影響行業(yè)發(fā)展。

(2)經營風險:末端排放超標����、數(shù)據(jù)造假、避鄰效應甚至安全事故等行業(yè)重大負面事件的披露可能會對相關公司產生不利影響�。

(3)融資風險:金融周期下半場,企業(yè)融資渠道受限����,為了項目拓展提升產能仍然進行外部融資�����,如果受制于融資環(huán)境會影響企業(yè)規(guī)模的進一步擴展�����。

來源:EBS公用環(huán)保研究 作者:光大公用環(huán)保團隊

特此聲明:

1. 本網轉載并注明自其他來源的作品���,目的在于傳遞更多信息,并不代表本網贊同其觀點��。

2. 請文章來源方確保投稿文章內容及其附屬圖片無版權爭議問題�����,如發(fā)生涉及內容��、版權等問題����,文章來源方自負相關法律責任。

3. 如涉及作品內容、版權等問題���,請在作品發(fā)表之日內起一周內與本網聯(lián)系�����,否則視為放棄相關權益����。