一、有利因素

(一)政策利好

2016年12月31日����,國(guó)家發(fā)改委和住房城鄉(xiāng)建設(shè)部聯(lián)合印發(fā)了《“十三五”全國(guó)城鎮(zhèn)污水處理及再生利用設(shè)施建設(shè)規(guī)劃》���。規(guī)劃提出,到2020年底�,實(shí)現(xiàn)城鎮(zhèn)污水處理設(shè)施全覆蓋,城市污水處理率要達(dá)到95%����。

規(guī)劃明確,到2020年底�����,地級(jí)及以上城市建成區(qū)基本實(shí)現(xiàn)全收集、全處理���;縣城不低于85%����,其中東部地區(qū)力爭(zhēng)達(dá)到90%�����;建制鎮(zhèn)達(dá)到70%��,其中中部地區(qū)力爭(zhēng)達(dá)到50%���;京津冀���、長(zhǎng)三角、珠三角等地區(qū)提前1年完成�。

同時(shí),“十三五”期間規(guī)劃新增污水管網(wǎng)12.59萬(wàn)公里��,老舊污水管網(wǎng)改造2.77萬(wàn)公里�,合流制管網(wǎng)改造2.88萬(wàn)公里,新增污水處理設(shè)施規(guī)模5,022萬(wàn)立方米/日����,提標(biāo)改造污水處理設(shè)施規(guī)模4,220萬(wàn)立方米/日�,初步形成全國(guó)統(tǒng)一��、全面覆蓋的城鎮(zhèn)排水與污水處理監(jiān)管體系�����。

(二)污水處理的提標(biāo)改造為行業(yè)進(jìn)步帶來(lái)新的發(fā)展空間

我國(guó)的污水處理總量規(guī)模較大�,但出水水質(zhì)標(biāo)準(zhǔn)與發(fā)達(dá)國(guó)家存在一定的差距。隨著社會(huì)對(duì)水環(huán)境質(zhì)量要求的不斷提高�,我國(guó)仍有大批污水處理廠需要進(jìn)行升級(jí)改造����,這也將為我國(guó)污水處理行業(yè)的整體技術(shù)進(jìn)步帶來(lái)新的發(fā)展空間。

(三)我國(guó)工業(yè)化和城鎮(zhèn)化進(jìn)程將不斷擴(kuò)大污水處理服務(wù)市場(chǎng)的外延

改革開放以來(lái)���,我國(guó)小城鎮(zhèn)發(fā)展呈現(xiàn)新局面���,小城鎮(zhèn)數(shù)量迅速增長(zhǎng)?�?焖侔l(fā)展的城鎮(zhèn)化進(jìn)程不斷對(duì)污水處理行業(yè)提出更高的服務(wù)要求�����。隨著國(guó)家節(jié)能減排力度的加大,投入運(yùn)行的污水處理廠總數(shù)將不斷上升�,市場(chǎng)化運(yùn)營(yíng)服務(wù)的增量和保有量?jī)身?xiàng)指標(biāo)將長(zhǎng)期穩(wěn)定在高位運(yùn)行。

另外���,隨著城鎮(zhèn)化進(jìn)程和小城鎮(zhèn)不斷提升生活品質(zhì)的需要����,一方面����,適應(yīng)小城鎮(zhèn)規(guī)模的中小型污水處理設(shè)施將大量出現(xiàn),其市場(chǎng)化需求將更為強(qiáng)烈�;另一方面,由于水資源日益寶貴���,集中式水再生處理系統(tǒng)與就地(小區(qū))型水再生處理系統(tǒng)相結(jié)合的配置模式將獲得普遍應(yīng)用����。所以�����,無(wú)論是在大都市、中小城市還是在小城鎮(zhèn)���,污水處理行業(yè)都將有很好的發(fā)展前景���。

(四)PPP模式下污水處理有望迎來(lái)新的發(fā)展機(jī)遇

一方面,地方政府大力推廣污水處理PPP項(xiàng)目�����,如2014年9月安徽省公布的首批42個(gè)項(xiàng)目中���,污水處理項(xiàng)目達(dá)17個(gè)�。隨著新環(huán)保法和“水十條”的實(shí)施��,地方政府存在責(zé)罰風(fēng)險(xiǎn)�,環(huán)保壓力增大�。地方債務(wù)限制了地方政府的投資空間,尋找合適的社會(huì)資本參與不失為其最優(yōu)選擇��。

另一方面����,污水處理項(xiàng)目具有穩(wěn)定的現(xiàn)金流�,適宜使用PPP模式運(yùn)作���,而未來(lái)各地污水處理費(fèi)的上調(diào)����,使得污水處理項(xiàng)目對(duì)社會(huì)資本更具吸引力��。2015年1月26日���,發(fā)改委����、財(cái)政部和住建部聯(lián)合下發(fā)《關(guān)于制定和調(diào)整污水處理收費(fèi)標(biāo)準(zhǔn)等有關(guān)問(wèn)題的通知》�,明確到2016年涉市城市污水處理收費(fèi)標(biāo)準(zhǔn)原則上每噸居民用水應(yīng)不低于0.95元、非居民不低于1.4元�,縣城、重點(diǎn)建制鎮(zhèn)相應(yīng)為0.85元和1.2元�����。

二���、不利因素

(一)配套管網(wǎng)建設(shè)仍需進(jìn)一步加快

城鎮(zhèn)污水處理是一項(xiàng)系統(tǒng)工程��,只有配套和完善污水收集管網(wǎng)����,提高污水收集率,才能發(fā)揮和提升污水處理廠的處理效能����,實(shí)現(xiàn)污染減排的目標(biāo)。與污水處理廠的建設(shè)相比���,目前我國(guó)城市污水處理配套管網(wǎng)的普及率低���,致使許多污水處理廠建成后未能及時(shí)實(shí)現(xiàn)有效運(yùn)行并發(fā)揮環(huán)境效益,進(jìn)而影響投資方的投資收益與投資積極性���。

(二)污水處理項(xiàng)目運(yùn)營(yíng)的專業(yè)化程度不高

長(zhǎng)期以來(lái)����,我國(guó)的污水處理行業(yè)一直以政府直接經(jīng)營(yíng)為主體��,市場(chǎng)化運(yùn)作的時(shí)間較短�����,市場(chǎng)化運(yùn)營(yíng)程度不高��,運(yùn)營(yíng)及管理人員的整體素質(zhì)和技術(shù)水平仍較低�,同時(shí)行業(yè)內(nèi)缺乏較為完善的成本約束和激勵(lì)機(jī)制,從而使得行業(yè)內(nèi)的污水處理成本控制和工藝水平的差異較大��,業(yè)內(nèi)企業(yè)良莠不齊��,限制了污水處理行業(yè)的健康持續(xù)發(fā)展����。

(三)區(qū)域經(jīng)濟(jì)發(fā)展不平衡,以及流域化管理力度不夠�����,影響了污水處理行業(yè)的穩(wěn)定發(fā)展

我國(guó)東部沿海經(jīng)濟(jì)發(fā)達(dá)地區(qū)�����,社會(huì)發(fā)展水平高�,對(duì)污水處理有迫切的需求,無(wú)論是基礎(chǔ)設(shè)施建設(shè)情況還是市場(chǎng)化運(yùn)營(yíng)情況��,都走在全國(guó)的前列。但是�����,在中西部等經(jīng)濟(jì)欠發(fā)達(dá)地區(qū)�����,污水處理廠的建設(shè)及運(yùn)營(yíng)資金難以真正落實(shí)�,導(dǎo)致污水處理率低,影響了污水處理產(chǎn)業(yè)的發(fā)展�����。

隨著國(guó)家財(cái)政轉(zhuǎn)移支付力度的加大�����,中西部等欠發(fā)達(dá)地區(qū)污水處理設(shè)施將得到較大程度的完善�����,建立在全流域基礎(chǔ)上的水資源保護(hù)�����、水污染防治與應(yīng)急體系正在逐步形成并發(fā)揮越來(lái)越大的作用����。

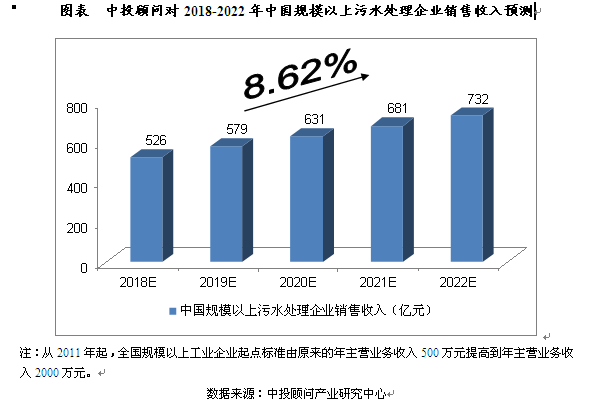

行業(yè)收入預(yù)測(cè)

2016年,我國(guó)規(guī)模以上污水處理企業(yè)銷售收入達(dá)到了442.78億元�,相比上年增長(zhǎng)4.52%。我們預(yù)計(jì)��,2018年我國(guó)規(guī)模以上污水處理企業(yè)銷售收入將達(dá)到526億元�,未來(lái)五年(2018-2022)年均復(fù)合增長(zhǎng)率約為8.62%,2022年將達(dá)到732億元��。

行業(yè)利潤(rùn)預(yù)測(cè)

2016年�����,我國(guó)規(guī)模以上污水處理企業(yè)銷售利潤(rùn)達(dá)到了101.51億元����,相比上年增長(zhǎng)33.66%。我們預(yù)計(jì)�����,2018年我國(guó)規(guī)模以上污水處理企業(yè)銷售利潤(rùn)將達(dá)到112億元��,未來(lái)五年(2018-2022)年均復(fù)合增長(zhǎng)率約為6.25%,2022年將達(dá)到142億元���。

來(lái)源:中投投資咨詢網(wǎng)

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來(lái)源的作品�����,目的在于傳遞更多信息���,并不代表本網(wǎng)贊同其觀點(diǎn)。

2. 請(qǐng)文章來(lái)源方確保投稿文章內(nèi)容及其附屬圖片無(wú)版權(quán)爭(zhēng)議問(wèn)題���,如發(fā)生涉及內(nèi)容���、版權(quán)等問(wèn)題,文章來(lái)源方自負(fù)相關(guān)法律責(zé)任��。

3. 如涉及作品內(nèi)容����、版權(quán)等問(wèn)題,請(qǐng)?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系���,否則視為放棄相關(guān)權(quán)益�����。