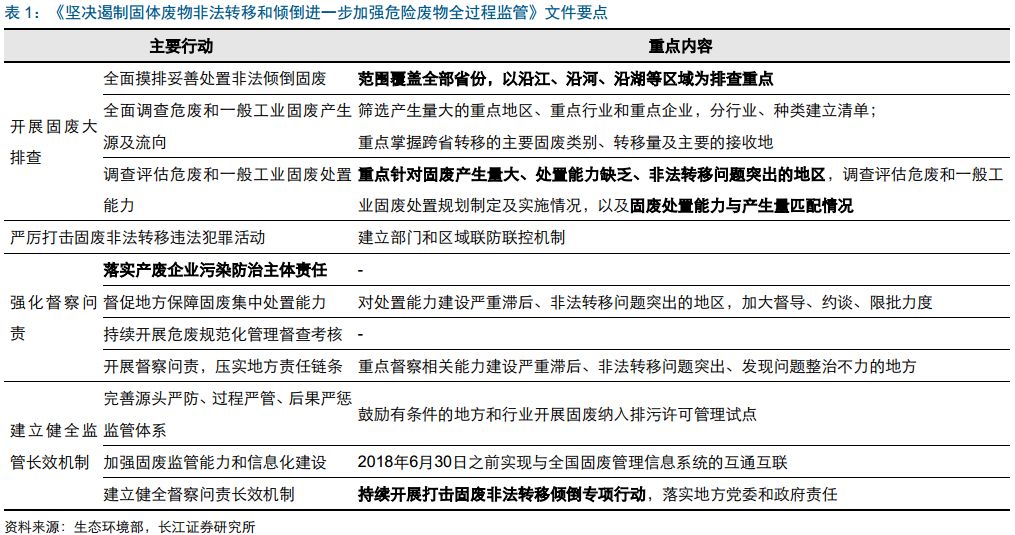

統(tǒng)一思想�����,危廢排查升級�����,嚴(yán)厲打擊非法傾倒

5月22日生態(tài)環(huán)境部印發(fā)《關(guān)于堅(jiān)決遏制固體廢物非法轉(zhuǎn)移和傾倒進(jìn)一步加強(qiáng)危險(xiǎn)廢物全過程監(jiān)管的通知》�����,提出“提高政治站位�����,切實(shí)增強(qiáng)“四個(gè)意識”����,深刻認(rèn)識遏制固體廢物非法轉(zhuǎn)移和傾倒���,加強(qiáng)危險(xiǎn)廢物全過程監(jiān)管工作的重要性;要按照省級督導(dǎo)��、市縣落實(shí)�、嚴(yán)厲打擊��、強(qiáng)化監(jiān)管的總體要求摸清固體廢物��,特別是危險(xiǎn)廢物產(chǎn)生��、貯存、轉(zhuǎn)移��、利用��、處置情況”�。既要摸清家底,又要強(qiáng)調(diào)處置能力總量建設(shè)和處置種類匹配程度;強(qiáng)調(diào)產(chǎn)廢企業(yè)的污染防治主體責(zé)任和政府長效監(jiān)管責(zé)任�����。該文件是全國環(huán)保大會后發(fā)布的第二個(gè)指向明確的環(huán)境整治行動(第一個(gè)是飲用水源地專項(xiàng)督查)�,排查范圍由“清廢2018”的長江沿線11個(gè)省擴(kuò)展至全國,行動定位上升至“政治站位”高度��,統(tǒng)一思想�,危廢景氣度提升。

長江流域危廢量大���,合規(guī)處置需求存在翻倍空間

產(chǎn)危量占全國三成���,江蘇、云南及湖南居前

根據(jù)生態(tài)環(huán)境部公布數(shù)據(jù)�����,2015年長江流域11省(市)危廢產(chǎn)量合計(jì)1,401萬噸,占全國危廢產(chǎn)量的35.2%��,但由于統(tǒng)計(jì)口徑等問題�,實(shí)際危廢產(chǎn)生量要遠(yuǎn)高于1,401萬噸,我們對實(shí)際產(chǎn)生量進(jìn)行以下測算:

2007年第一次全國污染源普查中我國危廢產(chǎn)生量約4,574萬噸���,而同期生態(tài)環(huán)境部公布數(shù)據(jù)為1,077萬噸,其中存在危廢統(tǒng)計(jì)口徑差異;2011年起危廢產(chǎn)生量統(tǒng)計(jì)口徑調(diào)整為1kg以上(2011年公布產(chǎn)生量3,431萬噸)��,與當(dāng)前國家采用的危廢產(chǎn)生量統(tǒng)口徑相同�����,因而這里用第一次全國污染普查所得危廢產(chǎn)生量與2011年統(tǒng)計(jì)產(chǎn)生量的比例來作為調(diào)整系數(shù)����,考慮到危廢產(chǎn)生量逐年增長,該系數(shù)至少為1.33倍;另外���,根據(jù)國際經(jīng)驗(yàn)�,工業(yè)危廢產(chǎn)生量占一般工業(yè)固廢產(chǎn)生量的比例至少約為3%�����,則根據(jù)兩種口徑測算長江流域11省(市)危廢實(shí)際產(chǎn)生量最少分別為1,868和2,762萬噸,取這兩個(gè)最小值的中位數(shù)2,315萬噸為我們的測算依據(jù)����,則11省危廢產(chǎn)生量占全國預(yù)估實(shí)際產(chǎn)生量的30.64%。其中����,云南/江蘇/湖南產(chǎn)生量較高,分別為360/331/279萬噸����。考慮到部分企業(yè)存在貯存��、隱報(bào)�、瞞報(bào)及非法處置問題等,我們預(yù)計(jì)實(shí)際危廢產(chǎn)生量可能比上述測算值更高��。

從實(shí)際處置和利用率來看�����,11省(市)合計(jì)處置利用量為1290萬噸��,占預(yù)估實(shí)際產(chǎn)生量的56%,我們推測部分危廢沒有通過正規(guī)渠道進(jìn)行安全處理��,潛在危廢處理需求量巨大����,現(xiàn)有實(shí)際處置需求存在翻倍可能性。

“清廢2018”摸底��,危廢需求加速釋放

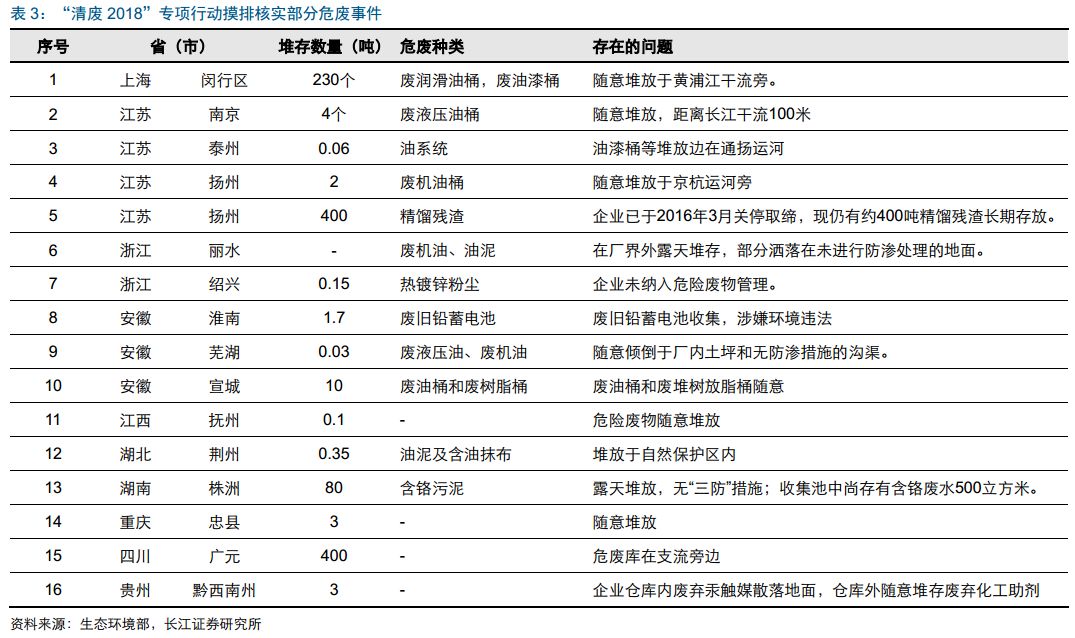

為堅(jiān)決遏制固廢非法轉(zhuǎn)移傾倒案件多發(fā)態(tài)勢�,確保長江生態(tài)環(huán)境安全,生態(tài)環(huán)境部從全國抽調(diào)執(zhí)法骨干力量組成150個(gè)組��,將于2018年5月9日至6月底(合計(jì)50天)對長江經(jīng)濟(jì)帶固廢傾倒情況進(jìn)行全面摸排核實(shí)���,督促地方政府限期整改發(fā)現(xiàn)的問題。截至5月15日累計(jì)發(fā)現(xiàn)1,308個(gè)問題��,主要涉及工業(yè)固廢/危廢/生活垃圾等隨意傾倒或堆放��,其中危廢案件58個(gè)�����,清廢行動問題清單曝光后陸續(xù)進(jìn)行的是約談地市領(lǐng)導(dǎo)��,壓力直接傳導(dǎo)至地方政府官員政績考核���。

江蘇工業(yè)項(xiàng)目停批�����,危廢整治為復(fù)工條件

生態(tài)環(huán)境部近期開展“清廢2018”行動��,且江蘇省或?yàn)槎讲臁盎仡^看”首批覆蓋的省份�����,環(huán)保形勢嚴(yán)格�。因偷排廢水等原因,2018年4月底江蘇灌云�、灌南、響水和濱海等4個(gè)化工園區(qū)全面停產(chǎn)排查�。

5月18日江蘇省環(huán)保廳發(fā)布《關(guān)于加強(qiáng)建設(shè)項(xiàng)目環(huán)境影響評價(jià)區(qū)域限批管理的通知》,提出“除民生�、環(huán)境保護(hù)基礎(chǔ)設(shè)施項(xiàng)目外,所有建設(shè)項(xiàng)目環(huán)評報(bào)告書(表)(含已進(jìn)入擬審批公示程序的)均暫停審批”����。江蘇化工危廢非法處置問題集中爆發(fā),根據(jù)吉華集團(tuán)公告�����,鹽城等地區(qū)均以存量儲存和非法填埋的危廢完成合規(guī)處理為化工企業(yè)復(fù)工條件。

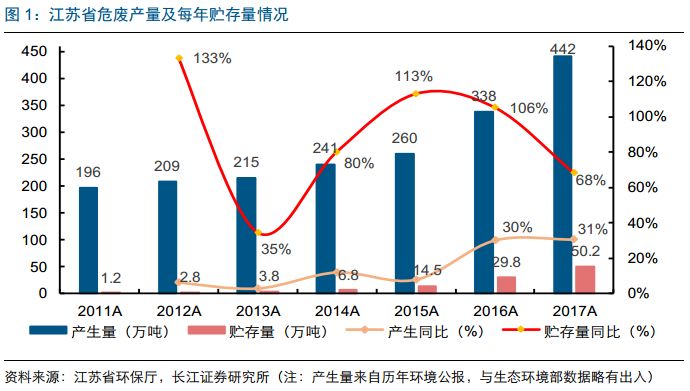

江蘇省危廢產(chǎn)量在2011-2015年增速平穩(wěn)��,2016年增速明顯反彈與國家更新危廢名錄有關(guān);2017年再次同比增31%達(dá)442萬噸�,與中央環(huán)保督察關(guān)系密切。江蘇省危廢貯存量由2011年的1.2萬噸增長至2017年50.2萬噸���,2016-2017年增量較大�����,考慮到危廢貯存不超過1年及大量潛在危廢曝光�,預(yù)計(jì)大量非法存儲及處置危廢轉(zhuǎn)向正軌渠道��,危廢需求有望加速釋放�。

剖析長江流域及江蘇上市公司危廢產(chǎn)能分布

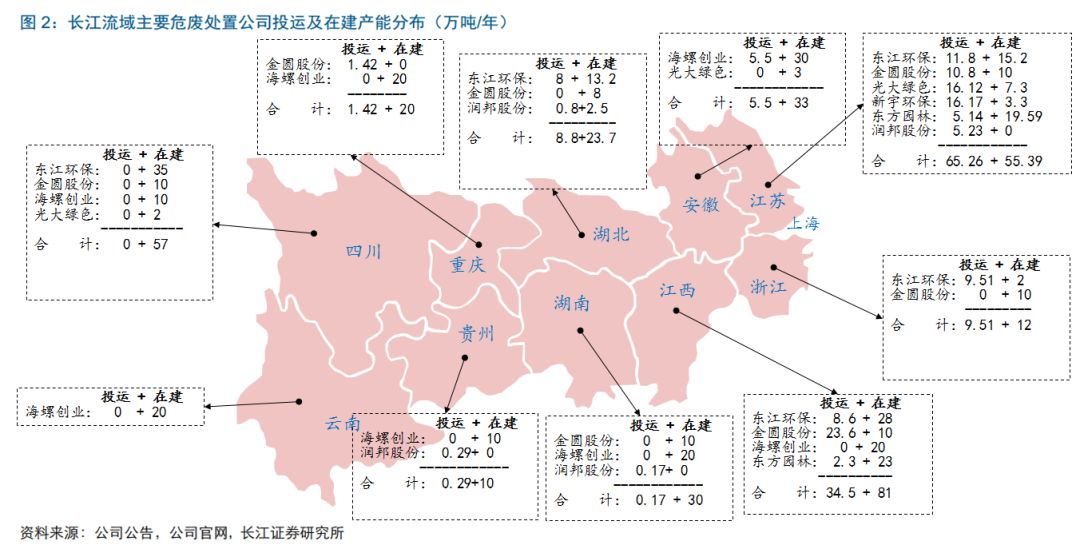

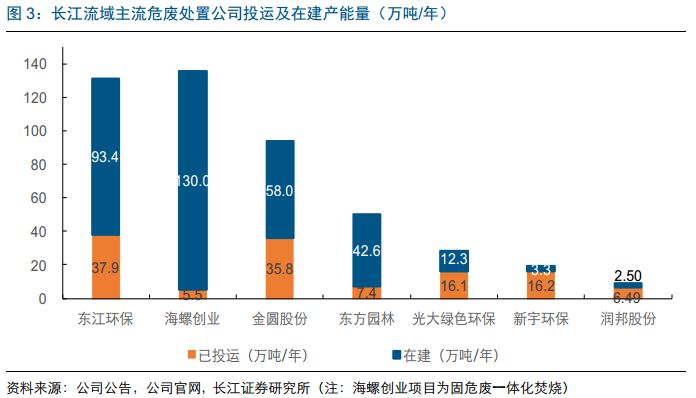

目前市場主流危廢企業(yè)包括東江環(huán)保/金圓股份/海螺創(chuàng)業(yè)/光大綠色環(huán)保/新宇環(huán)保/東方園林/潤邦股份�����,我們對這些企業(yè)在長江流域附近已投運(yùn)和籌/在建項(xiàng)目進(jìn)行梳理����。

整體資質(zhì)角度,六家公司合計(jì)已投運(yùn)產(chǎn)能約為125.45萬噸/年,在建產(chǎn)能約為342.09萬噸�����。危廢產(chǎn)生量較多的江蘇省已投運(yùn)產(chǎn)能最多(約65萬噸/年)��,其次為江西省(約34.5 萬噸/年)和浙江省(約9.5萬噸/年);在建產(chǎn)能最多的為江西(約81萬噸/年)��,其次為四川(約57萬噸/年)和江蘇(約55.4萬噸/年)��。但整體上幾家主流上市公司資質(zhì)占全省資質(zhì)比重不高�����,反映出行業(yè)目前分散的格局��。

分公司來看�,東江環(huán)保已投運(yùn)產(chǎn)能最大(約37.91萬噸/年),海螺創(chuàng)業(yè)在建產(chǎn)能最大(約130萬噸/年)��,但其中包括部分一般固廢處置;2018年預(yù)計(jì)將投運(yùn)的項(xiàng)目產(chǎn)能合計(jì)約134.6萬噸����,其中海螺創(chuàng)業(yè)、東江環(huán)保和東方園林占據(jù)絕大多數(shù)�����。項(xiàng)目(含在建)省份分布最多的為金圓股份和海螺創(chuàng)業(yè),均為7個(gè)�����,其次為東江環(huán)保(5個(gè))��。

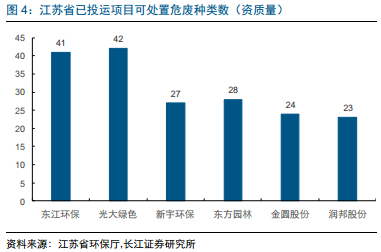

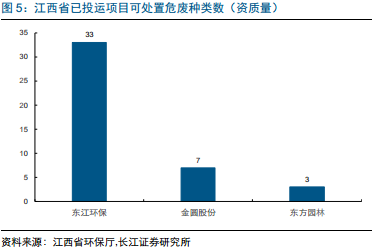

分省份來看��,江蘇省項(xiàng)目分布最多�����,這可能和當(dāng)?shù)匚U產(chǎn)生量最大�����、華東地區(qū)危廢處置價(jià)格整體較高相關(guān)��,業(yè)務(wù)競爭最為激烈;湖北����、浙江中東江環(huán)保具有先發(fā)優(yōu)勢;江西省金圓股份控制的新金葉資源化產(chǎn)能較多(23.6萬噸/年)�,而無害化市場主要為東江環(huán)保(5萬噸/年);安徽省海螺創(chuàng)業(yè)為先行者;四川�����、湖南����、云南�、貴州暫無這幾個(gè)主流公司的項(xiàng)目投產(chǎn),但在建產(chǎn)能較多��,預(yù)計(jì)較快完成產(chǎn)能投運(yùn)的公司將占取一定的優(yōu)勢����。

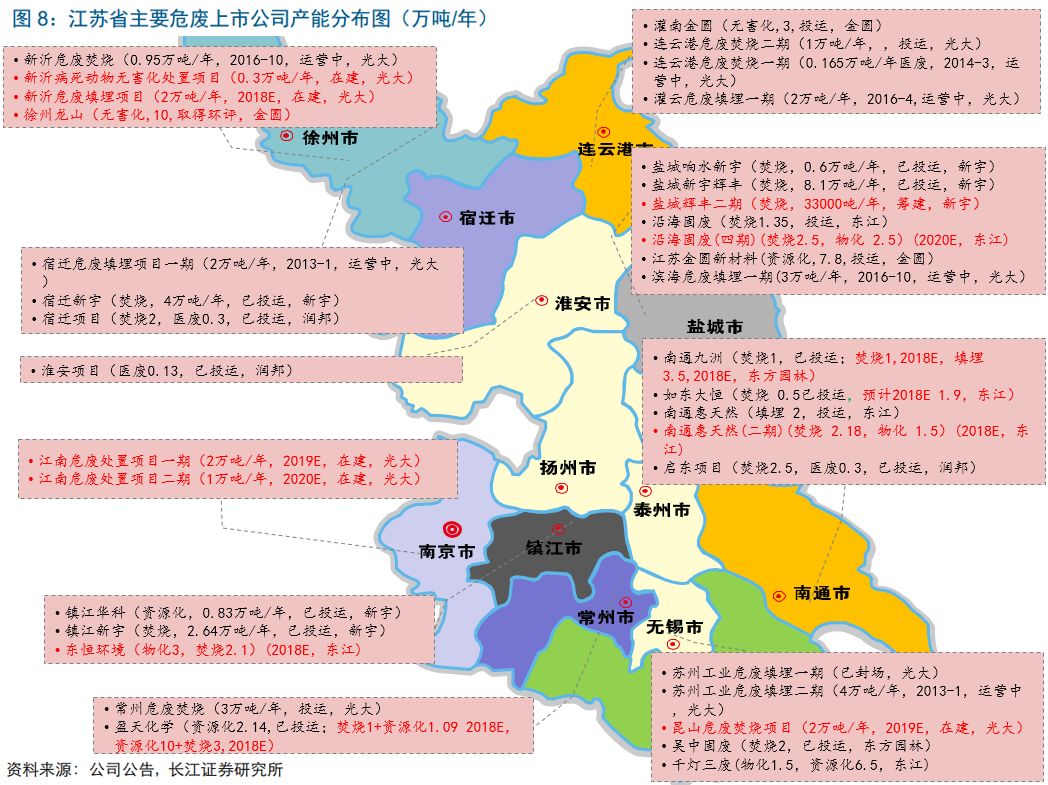

就江蘇省內(nèi)來看,各個(gè)城市投運(yùn)危廢產(chǎn)能最大上市企業(yè)分布����,蘇州是光大綠色環(huán)保(4萬噸焚燒投運(yùn)+2萬噸焚燒在建);常州是光大綠色環(huán)保(3萬噸焚燒投運(yùn));南通是潤邦股份(2.5萬噸焚燒+0.3萬噸醫(yī)廢投運(yùn));鹽城是新宇環(huán)保(8.7萬噸焚燒投運(yùn)+3.3萬噸焚燒在建);連云港是光大綠色環(huán)保(3.2萬噸焚燒運(yùn)營),南京是光大綠色環(huán)保(3萬噸在建)����,鎮(zhèn)江是新宇環(huán)保(3.47萬噸投運(yùn)),徐州是光大綠色環(huán)保(0.96萬噸焚燒投運(yùn))�����,宿遷市是新宇環(huán)保(4萬噸焚燒運(yùn)營)。

投資建議:推薦東江環(huán)保+港股水泥窯龍頭

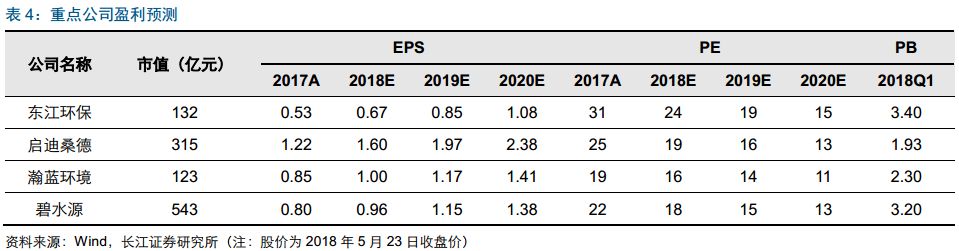

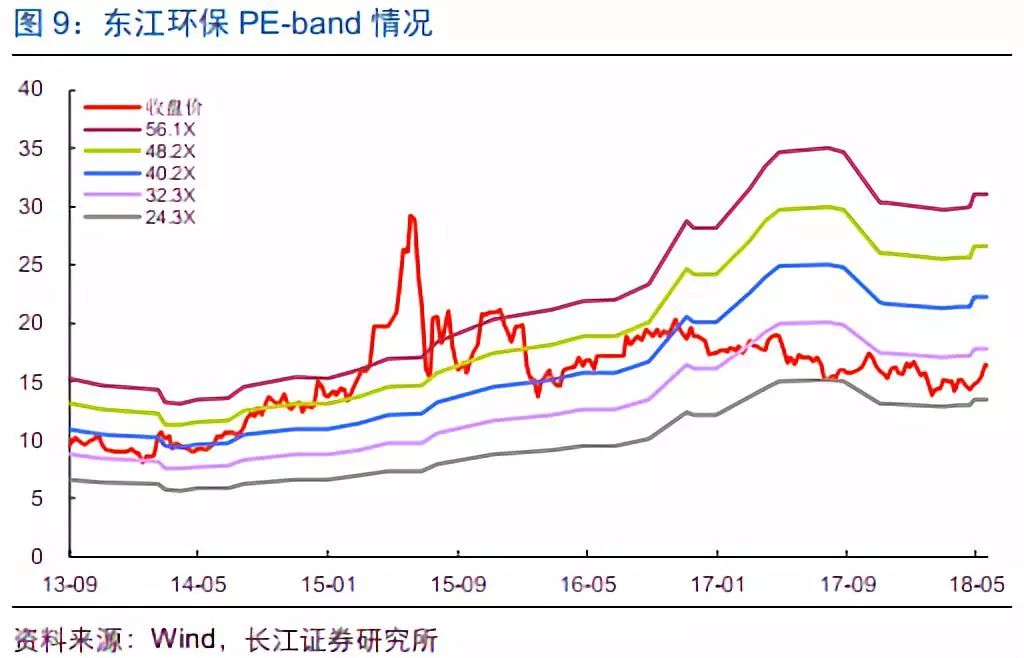

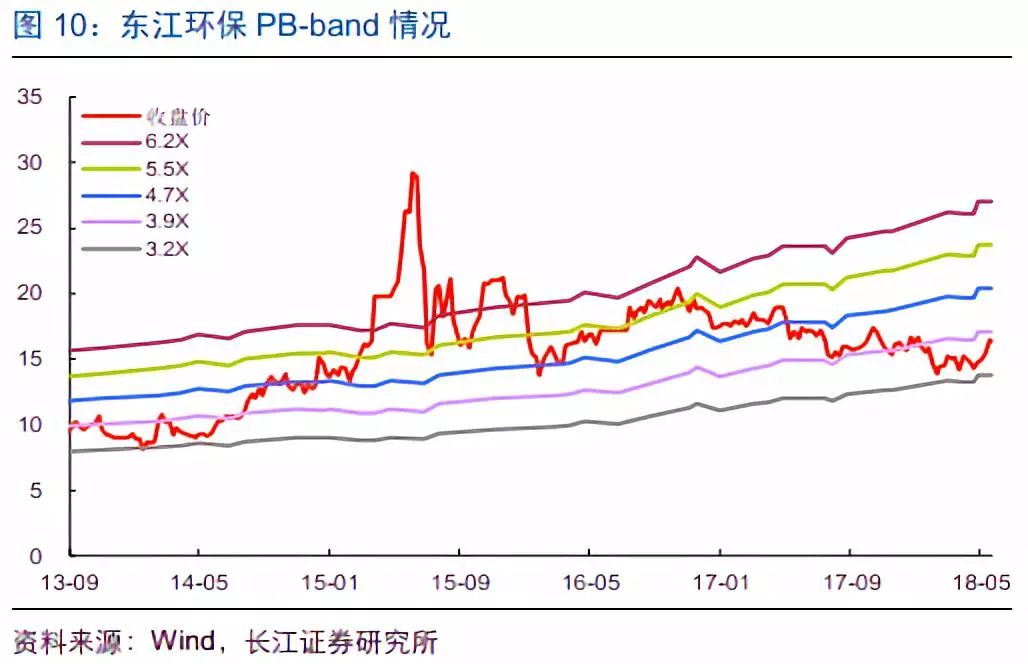

危廢整治為江蘇等地化工企業(yè)復(fù)工條件�����,隨著清廢2018及環(huán)保督查“回頭看”展開����,行業(yè)進(jìn)入量價(jià)齊升的高景氣階段,長江流域危廢合格處置需求存在翻倍空間�,戰(zhàn)略性看好危廢2018年投資機(jī)會,推薦東江環(huán)保及港股水泥窯處置危廢龍頭���。東江環(huán)保作為危廢行業(yè)龍頭��,人員/技術(shù)儲備位居行業(yè)前列����,目前走出廣東布局全國的趨勢明確�����。目前其在長江沿線11個(gè)省份投運(yùn)產(chǎn)能37.9萬噸(江蘇/浙江/湖北/江西分別為約11.8/9.51/8/8.6萬噸)��,占其總產(chǎn)能的28%左右;在建及擬建產(chǎn)能93.4萬噸(江蘇/浙江/湖北/江西/四川分別為15.2/2/13.2/28/35萬噸)��,占其在手產(chǎn)能的57%左右�,有望受益長江清廢行動。預(yù)計(jì)公司2018-2020年實(shí)現(xiàn)扣非歸母凈利潤5.9/7.6/9.6億����,扣非增速為25%/27%/28%�����,對應(yīng)的PE分別為25x/19x/15x�,維持“買入”評級。

來源:長江環(huán)保

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品,目的在于傳遞更多信息��,并不代表本網(wǎng)贊同其觀點(diǎn)。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題,如發(fā)生涉及內(nèi)容���、版權(quán)等問題,文章來源方自負(fù)相關(guān)法律責(zé)任���。

3. 如涉及作品內(nèi)容、版權(quán)等問題��,請?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系���,否則視為放棄相關(guān)權(quán)益。