垃圾焚燒市場:預計“十四五”總市場規(guī)模超 3700 億

規(guī)劃層面:多地發(fā)布及修訂專項規(guī)劃����、出臺“十四五”規(guī)劃

2017 年 12 月 12 日,國家發(fā)改委聯(lián)合五部委下發(fā)《關于進一步做好生活垃圾焚燒發(fā)電廠規(guī) 劃選址工作的通知》����,要求各?����。▍^(qū)�、市)應編制本地區(qū)省級生活垃圾焚燒發(fā)電中長期專項 規(guī)劃。截至 2022 年 5 月底�,全國已有 21 個省(區(qū)���、市)發(fā)布中長期專項規(guī)劃及修訂稿, 13 個?���。▍^(qū)、市)相繼發(fā)布涉及生活垃圾焚燒發(fā)電的“十四五”規(guī)劃���,整理后得到 29 個 ?����。▍^(qū)����、市)規(guī)劃新增項目數(shù)量合計 974 個,新增處理規(guī)模合計 84.3 萬噸/日��。其中�,規(guī)劃 新增項目數(shù)量前三的省(區(qū)�、市)為河北、江蘇和安徽�����,分別為 78/71/65 個�����,規(guī)劃新增處 理規(guī)模前三的?��。▍^(qū)��、市)為廣東�����、江蘇和河北�����,分別為 7.4/7.2/7.1 萬噸/日�。

2021 年 5 月 6 日,國家發(fā)改委����、住房城鄉(xiāng)建設部印發(fā)《“十四五”城鎮(zhèn)生活垃圾分類和處 理設施發(fā)展規(guī)劃》(“十四五”規(guī)劃),規(guī)劃指出����,“十三五”期間,城鎮(zhèn)生活垃圾設施處理能 力超過 127 萬噸/日�,生活垃圾無害化處理率達到 99.2%,全國共建成生活垃圾焚燒廠 254 座���,累計在運行生活垃圾焚燒廠超過 500 座,焚燒設施處理能力 58 萬噸/日��,全國城鎮(zhèn)生 活垃圾焚燒處理率約 45%����,初步形成了新增處理能力以焚燒為主的垃圾處理發(fā)展格局。對比國家發(fā)改委、住房城鄉(xiāng)建設部于 2016 年 12 月 31 日印發(fā)的《“十三五”全國城鎮(zhèn)生活垃 圾無害化處理設施建設規(guī)劃》(“十三五”規(guī)劃)中各項目標���,“十三五”期間�����,垃圾收運和 利用�、垃圾無害化處理方面�����,除西部及東北部分地區(qū)建制鎮(zhèn)垃圾無害化處理率低于 30%����, 未完成規(guī)劃目標(70%)以外,其他目標均完成或基本完成�;垃圾焚燒處理方面,累計焚 燒處理能力達到 58 萬噸/日��,基本完成“十三五”規(guī)劃目標 59.14 萬噸/日�,東部地區(qū)城市 生活垃圾焚燒處理率完成規(guī)劃目標(60%),但是中西部地區(qū)城市生活垃圾焚燒處理率未完 成規(guī)劃目標(50%)�,導致全國城鎮(zhèn)生活垃圾焚燒處理率(45%)低于規(guī)劃目標 9 個百分點, 因此“十四五”期間中西部地區(qū)仍存在較大規(guī)模的垃圾焚燒市場空間��。

“十四五”規(guī)劃提出,到 2025 年底�����,全國城鎮(zhèn)生活垃圾焚燒處理能力達到 80 萬噸/日左右�, 相對“十三五”末期增量空間為 22 萬噸/日;城市生活垃圾焚燒處理能力占比 65%左右�,相對 “十三五”末期提升空間仍有 20 個百分點。此外 13 個?��。▍^(qū)�����、市)相繼發(fā)布涉及生活垃圾焚 燒發(fā)電的“十四五”規(guī)劃���,結合國家統(tǒng)計局公布的 2020 年生活垃圾焚燒發(fā)電產(chǎn)能數(shù)據(jù),我 們測算得到“十四五”期間 13 個?��。▍^(qū)�����、市)規(guī)劃新增垃圾焚燒項目 204 個����,新增產(chǎn)能 21.2 萬噸/日�,其中,規(guī)劃新增處理規(guī)模前二的?。▍^(qū)、市)為河南和廣東���,分別為 5.3/5.1 萬噸/日���,對應規(guī)劃新增項目數(shù)量均為 30 個。

市場規(guī)模測算:預計“十四五”垃圾焚燒總市場規(guī)模超 3700 億

通過對生活垃圾焚燒信息平臺和電廠聯(lián)盟網(wǎng)所列示的全國生活垃圾焚燒項目(全口徑��,包含 城市及縣城)進行統(tǒng)計����,2019-2021 年新增投運產(chǎn)能分別為 10.8/8.5/13.9 萬噸/日,2021 年 底城鎮(zhèn)垃圾焚燒投運產(chǎn)能達 74.5 萬噸/日��,與 2025 年垃圾焚燒處理規(guī)模達 80 萬噸/日的十四 五目標僅相差 5.5 萬噸/日���,我們預計 2022-2023 年提前完成“十四五”目標將是大概率事件�����。自上而下測算��,2022-2024 年新增產(chǎn)能分別為 6.3/4.6/3.8 萬噸/日��,新增產(chǎn)能明顯放緩�����。1) 假設總人口保持 0.1%左右的增長率����,參考社科院《中國農(nóng)村發(fā)展報告 2020》,假設城鎮(zhèn)化 率由 2021 年的 64.7%逐步提高至 2025 年 65.5%����;2)考慮到固廢法修訂草案二審稿提出, 城鄉(xiāng)結合部或者人口密集的農(nóng)村的生活垃圾�����,可納入城市生活垃圾分類收集�、運輸、處理 系統(tǒng)���,假設 2020-2025 年人均生活垃圾清運量保持增長�,由 0.92 提高至 1.04 千克/(人·日), 生活垃圾無害化處理率由 99.4%提高至 100.0%��;3)根據(jù)“十四五”規(guī)劃公布的數(shù)據(jù)�����,2020 年我國城鎮(zhèn)垃圾焚燒占無害化處理的比例約 45%��,2025 年目標為 65%左右���,結合各省垃 圾焚燒中長期規(guī)劃和“十四五”規(guī)劃,假設 2021-2025 年垃圾焚燒占無害化處理的比例逐 年提升至 49%/53%/57%/61%/65%��。綜合以上假設����,得到 2022-2025 年生活垃圾焚燒處理 能力 80.8/85.4/89.3/93.0 萬噸/日,對應新增處理能力 6.3/4.6/3.8/3.7 萬噸/日�����。

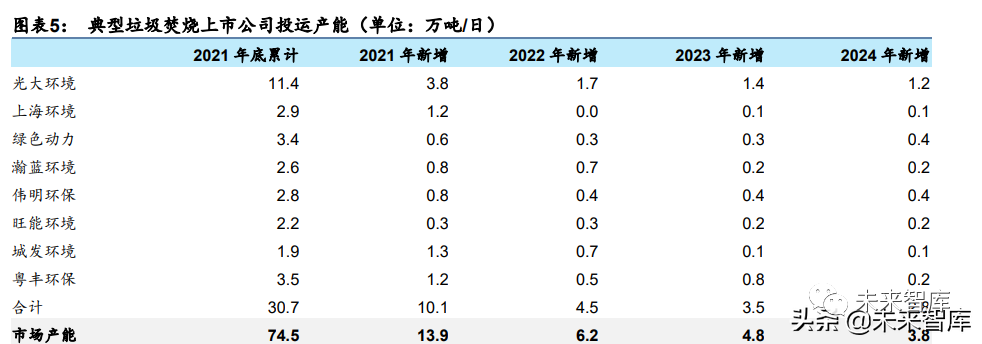

同時���,我們選取光大環(huán)境等 8 家典型垃圾焚燒上市公司�����,根據(jù)我們對投產(chǎn)項目的統(tǒng)計和對 在建項目的投產(chǎn)進度預測����,8 家典型公司 2021-2024 年新增投運產(chǎn)能合計 10.1/4.5/3.5/2.8 萬噸/日,2021 年垃圾焚燒市場新增投運產(chǎn)能 13.9 萬噸/日�����。假設 2022-2024 年市場與典型 公司新增投運產(chǎn)能之比維持 2021 年水平���,測算得到 2022-2024 年市場新增投運產(chǎn)能為 6.2/4.8/3.8 萬噸/日��,與自上而下測算結果基本一致���,從而驗證 2022-2024 年市場新增投運 產(chǎn)能將明顯回落。

我們預計“十四五”期間垃圾焚燒發(fā)電總市場規(guī)模達 3769 億元����。根據(jù)我們對市場產(chǎn)能和項 目盈利能力的分析,我們假設:1)產(chǎn)能利用率=日均生活垃圾焚燒無害化處理能力*365/年生活垃圾焚 燒無害化處理量�����,根據(jù)國家統(tǒng)計局生活垃圾無害化處理量數(shù)據(jù)和我們統(tǒng)計的生活垃圾焚燒 無害化處理能力,計算得到歷年產(chǎn)能利用率情況�����,考慮到 2022 年起新投運產(chǎn)能明顯放緩����, 我們假設 2022-2025 年產(chǎn)能利用率逐年提升至 59%/62%/65%/68%���;2)2022-2025 年行 業(yè)存量和新增項目平均處理費為 72/74/76/78 元/噸���;3)2022-2025 年噸發(fā)電量為 379/381/383/385 度;4)假設上網(wǎng)電價為 0.65 元/千瓦時�,2022-2025 年上網(wǎng)比例逐年提 升 0.2 個百分點至 84.6%,則垃圾焚燒發(fā)電總運營市場規(guī)模至 2025 年將達到 587 億元�,“十 四五”期間復合增速 12.8%。根據(jù)我們對典型公司運營項目投資額的測算�,2019-2021 年垃圾發(fā)電項目單位投資成本維 持在 55 萬元/(噸/日)左右,我們假設 2022-2025 年單位投資成本維持 55 萬元/(噸/日)����;考慮典型的垃圾發(fā)電項目投資結構,工程土建、工程安裝�����、設備以及其他分別占比 25%��、 13%��、38%�����、24%����,同時假設垃圾焚燒發(fā)電項目建設周期為 18 個月,T 年投運的項目在 T-2/T-1/T 年的建設期分別為 2.5/10/5.5 個月����,則“十四五”期間垃圾焚燒發(fā)電總工程及設 備市場規(guī)模分別達到 787 億元和 578 億元。綜合考慮工程���、設備以及運營市場��,“十四五” 期間垃圾焚燒總市場規(guī)模達到 3769 億元��。

項目發(fā)展趨勢:增量規(guī)模下降��,行業(yè)并購加速

增量規(guī)模下降

預計 2022-2025 年新增投產(chǎn)產(chǎn)能為 2018-2021 年新增投產(chǎn)產(chǎn)能的 48%�。根據(jù)我們對垃圾焚 燒市場新增產(chǎn)能的測算,2018-2021 年新增投產(chǎn)產(chǎn)能 38.2 萬噸/日����, 對應復合增速 20%,2022-2025 年預計新增投產(chǎn)產(chǎn)能 18.5 萬噸/日��,對應復合增速 6%�����。2022-2025 年預計新增投產(chǎn)產(chǎn)能僅為 2018-2021 年新增投產(chǎn)產(chǎn)能的 48%���,未來 4 年垃圾焚 燒新增產(chǎn)能規(guī)模將大幅減少。

行業(yè)并購加速

2018 年起項目收購開始提速����。通過對生活垃圾焚燒信息平臺和電廠聯(lián)盟網(wǎng)所列示的全國生 活垃圾焚燒項目(全口徑,包含城市及縣城)進行統(tǒng)計��,“十三五”期間新增投產(chǎn)產(chǎn)能 34.3 萬噸/日����,2021 年新增投產(chǎn)產(chǎn)能 14.6 萬噸/日���,我們預測 2022-2025 年新增投產(chǎn)產(chǎn)能 18.5 萬噸/日。隨著增量項目規(guī)模萎縮���,行業(yè)標準提升(環(huán)保等成本增加)��,以及國補退坡影響����, 我們判斷行業(yè)并購整合力度將會加大��。根據(jù)我們對光大環(huán)境等 8 家典型垃圾焚燒上市公司 的并購情況梳理�,2015-2021 年共發(fā)生 52 起項目收購,其中城發(fā)環(huán)境�����、粵豐環(huán)保��、偉明環(huán) 保�����、瀚藍環(huán)境收購項目數(shù)量居前,分別收購 13/10/10/8 個項目(同一項目一���、二期合計視 為一個項目)����,對應產(chǎn)能分別為 1.10/1.25/0.78/0.67 萬噸/日���,2018-2021 年項目收購數(shù)量 和規(guī)模均維持在較高水平且處于增長趨勢���。

2022-2025 年并購整合將繼續(xù)加速。前述 8 家典型公司 2018-2021 年項目收購數(shù)量分別為 8/13/5/18 個�,對應產(chǎn)能 0.97/1.26/0.64/1.51 萬噸/日,項目收購數(shù)量和規(guī)模均維持在較高水 平且處于增長趨勢��,其中 2020 年收購數(shù)量和規(guī)模有所回落�����,可能是受到新冠疫情對并購交 易進度的影響����。我們認為�����,2022-2025 年期間,新增項目將面臨項目規(guī)?;獪p弱,國 補競價上網(wǎng)和垃圾焚燒產(chǎn)能趨于飽和帶來較低產(chǎn)能利用率����,部分運營水平較低的企業(yè)將在 運營能力和盈利能力方面迎來更大考驗,同時其融資環(huán)境也不容樂觀����,垃圾焚燒項目(建 成的和待投運的)的并購整合將繼續(xù)加速。(報告來源:未來智庫)

盈利能力:發(fā)電收入����、處理費和 CCER 增量淡化國補退坡影響

傳統(tǒng)垃圾焚燒發(fā)電項目的盈利模式較為清晰,發(fā)電收入�����、處理費和 CCER 增量淡化國補退坡 影響����。項目收入主要由垃圾處理費與發(fā)電收入構成,垃圾處理費主要由項目所在地環(huán)衛(wèi)或城 管部門支付�,噸價與地方財政支付能力關系較大�����,發(fā)電收入為垃圾處理量�、噸垃圾上網(wǎng)電量 與單位電價的乘積����,其中噸垃圾上網(wǎng)電量主要受到垃圾熱值和公司的技術能力的影響,單位 電價由燃煤標桿電價�����、省補���、國補三部分組成����,國補可將單位電價補至 0.65 元/度�����。通過對垃圾焚燒發(fā)電的收入進行拆分��,我們發(fā)現(xiàn)以下因素的綜合作用�,使垃圾焚燒發(fā)電的 盈利能力在未來有進一步增長的空間:(1)噸上網(wǎng)電量與垃圾處理費均呈現(xiàn)上升趨勢;(2) CCER 項目帶來附加收入��,增厚利潤空間���;(3)國補退坡導致收入下滑��,但影響較為有限���。

噸上網(wǎng)電量和垃圾處理費提升

噸發(fā)電量與上網(wǎng)比率的雙重增長帶動噸上網(wǎng)電量顯著提升。將 8 家典型公司的噸發(fā)電量進 行整理和計算�����,發(fā)現(xiàn) 2017-2021 年噸發(fā)電量由 334 度提升至 377 度��,我們認為主要有以下 兩方面原因:1)垃圾分類帶動入爐垃圾熱值水平上升��。廚余垃圾含水量高�����,熱值較低���,而 近年來垃圾分類在全國范圍內(nèi)的推廣���,使廚余垃圾與生活垃圾相分離���,導致入爐焚燒的廚 余垃圾占比減少;2)爐排爐技術進一步推廣����。2016 年全國垃圾焚燒廠中,使用爐排爐技 術的焚燒爐占比為 78%�����,2020 年占比已經(jīng)提升至 85%以上����,相比于流化床技術,爐排爐 技術能使垃圾燃燒的更加充分����,從而提升噸發(fā)電量,我們預計 2022-2025 年噸發(fā)電量為 379/381/383/385 度��。另外���,隨著行業(yè)整體運營水平上升��,各企業(yè)致力于生產(chǎn)環(huán)節(jié)節(jié)能降耗��, 降低廠用電率����,行業(yè)整體上網(wǎng)比率也持續(xù)增長��,2018-2021 年間由 81.3%增長至 83.8%����, 我們預計 2022-2025 年上網(wǎng)比例逐年提升 0.2 個百分點至 84.6%。以上雙重因素帶動噸上 網(wǎng)電量顯著提升�。

2019 年開始新中標項目垃圾處理費明顯提升。根據(jù) E20 項目中標價格數(shù)據(jù)與我們的測算�����, 2014-2018 年間新中標項目單價較低����,僅為 60-67 元/噸,自 2019 年開始新中標項目平均 處理單價明顯提升�����,2021 年提高至 88 元/噸,較 2014 年處理費水平增長 40%以上�,2022 年前五個月平均噸垃圾處理費提升至新高 96 元/噸。我們認為這一增長主要由兩方面因素導 致:(1)財政節(jié)能環(huán)保支出增長迅速����,2013-2019 年間增長 120%,在財政支出各類別中增 速較高�,2020 年后疫情導致財政支出重心轉移,節(jié)能環(huán)保支出有所下滑��,但 2022M1-5 重 拾增長����,同比+1.7%。(2)近年全國較多城市向居民增收垃圾處理費�����,以此增加地方財政收 入以及地方財政支付垃圾處理費用的能力��。我們預計 2022-2025 年存量項目平均處理費將穩(wěn)步提升����。對歷年垃圾處理費進行產(chǎn)能加權 平均計算����,我們測算發(fā)現(xiàn)存量項目平均處理費于 2014 年開始下滑���,2018 年降至最低點約 68 元/噸,此后新中標項目處理費提升驅動存量項目平均處理費觸底反彈��,由于新訂單占存 量規(guī)模在 2018-2021 年由 26%下降至 4%�,存量項目平均處理費在 2018-2021 年由 68 元/ 噸緩慢提升至 70 元/噸。展望未來����,一方面新中標項目處理費仍將提升,另一方面�,垃圾焚 燒特許經(jīng)營協(xié)議中普遍存在提價條款,國補退坡情況下處理費有望上調(diào)��,我們預計 2022-2025 年存量和新增項目平均處理費為 72/74/76/78 元/噸�。

國補退坡影響有限

根據(jù)我們的測算,2021 年底行業(yè)國補規(guī)模為 64.17 億元/年�����。2012 年 4 月 10 日�,國家發(fā) 改委發(fā)布《關于完善垃圾焚燒發(fā)電價格政策的通知》���,明確生活垃圾折算上網(wǎng)電量暫定為 280 千瓦時/噸,并執(zhí)行全國統(tǒng)一垃圾發(fā)電標桿電價每千瓦時 0.65 元����,其中,當?shù)厥〖夒娋W(wǎng)負擔 每千瓦時 0.1 元�����。2012-2018 年�,發(fā)改委、財政部和能源局共發(fā)布 7 批補貼清單����,補貼覆 蓋產(chǎn)能約 18.87 萬噸,覆蓋率約 45.9%�����。2020 年 3 月 12 日����,財政部明確第一批至第七批 可再生能源電價附加補助目錄內(nèi)的可再生能源發(fā)電項目,由電網(wǎng)企業(yè)對相關信息進行審核 后����,直接納入補貼清單��。此后存量項目入庫進程加快��,第 8 批補貼清單中�,2020 年納入 6.02 萬噸���,各批次清單于 2021 年共納入 21.41 萬噸,截至 2021 年底累計補貼產(chǎn)能達 46.30 萬 噸�����,覆蓋率提升至 62.2%���。假設有效運行天數(shù)為 330 日/年���,補貼單價為 0.15 元/度,測算 得到 2021 年底行業(yè)國補規(guī)模為 64.17 億元/年����。

隨著垃圾焚燒項目入庫進程加快,垃圾焚燒公司應收補貼規(guī)模增加����,我們整理公司公告得 到����,2021 年底光大環(huán)境/綠色動力/偉明環(huán)保/瀚藍環(huán)境/旺能環(huán)境應收補貼為 60/11/7/6.4/5 億元����,粵豐環(huán)保應收補貼為 6.2 億港元。

補貼拖欠問題有望解決��。2021 年 3 月 24 日國家財政部印發(fā)《2022 年中央政府性基金支出 預算表》��,“其他政府性基金支出”中“中央本級支出”從 2021 年的 928 億元增加至 4,528 億元����,增量支出或將用于解決可再生能源補貼拖欠等歷史遺留問題。若補貼拖欠問題解決����, 垃圾焚燒公司將因此受益,現(xiàn)金流有望進一步改善����,同時資金占用減少帶動財務費用下降。2021 年 8 月國家發(fā)改委等 3 部門發(fā)布《2021 年生物質發(fā)電項目建設工作方案》��,《方案》 明確 2021 年國補資金總額為 25 億元,其中非競爭配置/競爭配置項目為 20/5 億元�����,后續(xù) 將逐年增加用于競爭配置的國補規(guī)模��?����!斗桨浮分饕鶕?jù)時間對非競爭配置與競爭配置項目 做出了劃分���,其中 2020 年底前開工且 2021 年底前并網(wǎng)的項目均為非競爭配置項目,可享 受全額補貼�,2021 年新開工的項目則為競爭配置項目。由于競爭配置項目補貼占比低��,該 政策引發(fā)市場擔憂���,電價補貼未來會減少甚至取消�����,垃圾發(fā)電標桿電價可能會進一步向燃 煤發(fā)電機組標桿電價靠攏��。

根據(jù)我們的測算�,國補退坡對盈利影響相對有限。按照 2012 年《關于完善垃圾焚燒發(fā)電價 格政策的通知》中的價格��,國補范圍內(nèi)每噸生活垃圾折算上網(wǎng)電量暫定 280 度��,垃圾發(fā)電 電價 0.65 元/度�����,超出 280 噸的部分則按照 0.4 元/度計算�。取各地燃煤標桿電價中值 0.4 元/度,推算目前國補約為 0.15 元/度�����。按照 2021 年上市公司噸上網(wǎng)電量平均值計算���,并假 設國補價格減少 10%/20%/30%���,對垃圾焚燒發(fā)電項目總體收入的負面影響分別為 -1.5%/-3.0%/-4.4%,對凈利潤的負面影響分別為-6.6%/-13.1%/-19.7%���,但考慮到根據(jù)補償 議價條款垃圾處理費仍有上調(diào)空間��、噸上網(wǎng)電量提升和 CCER 帶來利潤增厚��,我們認為國 補退坡對垃圾焚燒項目盈利影響相對有限��。

CCER 項目帶來利潤增厚

2012 年我國開始建立自愿減排碳信用交易市場����,其標的為 CCER,全稱為國家核證自愿減 排量�����,是經(jīng)國家發(fā)改委備案并在國家注冊登記系統(tǒng)中登記的溫室氣體自愿減排量����,碳排放 企業(yè)需要按照減去自愿減排量的排放量來進行生產(chǎn)經(jīng)營活動��,排放超額則會受到處罰�����,但 可以向擁有多余配額的企業(yè)購買排放權來規(guī)避處罰�。CCER 的主要來源為風電、光伏、水 電�����、秸稈發(fā)電��、垃圾焚燒發(fā)電等項目��。

CCER 項目在傳統(tǒng)項目盈利模式基礎上帶來附加收入�����,增厚利潤空間���。垃圾焚燒發(fā)電項目 主要在以下兩個方面實現(xiàn)了碳減排:(1)焚燒替代填埋���,減少了因填埋產(chǎn)生的甲烷。(2) 焚燒發(fā)電替代火力發(fā)電��,生產(chǎn)相同電量下的碳排放量相對更少���。選取中國自愿減排交易信 息平臺上披露減排量的垃圾焚燒項目�����,可以計算出每噸垃圾產(chǎn)出的 CCER 約為 0.3 噸��,同 時根據(jù)復旦大學可持續(xù)發(fā)展研究中心的數(shù)據(jù)�,目前 CCER 的買入價格預期約為 60 元/噸, 對應每噸垃圾可帶來的增量收入約為 18 元����。噸垃圾處置費取 2021 年行業(yè)平均值 87.9 元/ 噸,噸垃圾上網(wǎng)電量取 2021 年上市公司平均數(shù)據(jù)進行測算���,CCER 在收入/利潤端可為項 目帶來約 6.4%/28.7%的增厚空間�����。在國補減少 30%情況下����,CCER 在收入/利潤端仍可帶 來 1.9%/8.6%的增厚空間����。

產(chǎn)能增長有望消除財務費用和折舊攤銷影響

確認建造收入拉低凈利率。2022 年 1 月 26 日���,財政部印發(fā)《企業(yè)會計準則解釋第 14 號》, 規(guī)定 PPP 項目社會資本方提供建造服務或發(fā)包給其他方等,應當確認建造收入����,自 2021 年起開始施行。因建造收入毛利率較低����,垃圾焚燒公司確認建造收入后,毛利率均有較大 程度下滑�����,帶動凈利率同步下滑���。綠色動力/上海環(huán)境/旺能環(huán)境均為 2021 年首次確認建造 收入�,建造收入占營業(yè)收入比例提升幅度(48.0/28.0/19.5pp)為行業(yè)最高�����,對應凈利率下 滑(8.8/8.5/4.8pp)也最顯著����。

財務費用和折舊攤銷影響下,產(chǎn)能增長有望穩(wěn)定盈利水平�����。2021 年偉明環(huán)保和城發(fā)環(huán)境均 實施了較大規(guī)模的并購,并購交易對價分別為不超過 11.62/10.08 億元���,其財務費用率同比 均有小幅提升�,我們認為�,并購在短期會帶來財務費用增長,但投運產(chǎn)能的不斷增加將提 供穩(wěn)健現(xiàn)金流��,改善公司財務結構�����,有望消除財務費用增加的短期影響�����。綠色動力由于首 次確認建造收入和固廢業(yè)務增長��,2021 年營業(yè)收入同比+122%�,因此財務費用率下降 10.7pp。新增投運產(chǎn)能帶來折舊攤銷上漲����,項目投運初期產(chǎn)能利用率較低���,盈利能力相對 較低�,我們認為,投運項目產(chǎn)能度過爬坡期之后�,盈利能力可達到穩(wěn)定狀態(tài)。

市場表現(xiàn)復盤�����,高質量增長可期

復盤垃圾焚燒公司相對市場指數(shù)收益��,我們認為行業(yè)高質量增長可期����。我們采用相對收益 觀察 2020 年 1 月至今 A 股和港股垃圾焚燒龍頭企業(yè)相對收益走勢。在 2020 年上半年新冠 疫情影響背景下���,垃圾焚燒行業(yè)剛需屬性凸顯��,各省陸續(xù)發(fā)布垃圾焚燒行業(yè)中長期專項規(guī) 劃�����,明確中長期規(guī)劃產(chǎn)能和垃圾焚燒處理率���,在建產(chǎn)能快速釋放��。在投資者關注的補貼方面��,2020 年 1 月到 4 月期間�����,關于可再生能源發(fā)電和垃圾焚燒發(fā)電 補貼的政策密集出臺��,要點總結包括:1)堅持以收定支原則����,做到新增項目不新欠�;開源 節(jié)流,通過多種方式增加補貼收入,緩解存量項目補貼壓力��;凡符合條件的存量項目均納入 補貼清單�;對不同可再生能源發(fā)電項目實施分類管理。2)第一批至第七批可再生能源電價 附加補助目錄內(nèi)的可再生能源發(fā)電項目�,審核后直接納入補貼清單。3)2020 年 1 月 20 日 后并網(wǎng)發(fā)電的生活垃圾焚燒發(fā)電(含沼氣發(fā)電)項目為新增項目����,國家按照以收定支的原 則�,通過可再生能源發(fā)展基金繼續(xù)予以支持����。電價補貼政策明確后�,市場預期行業(yè)盈利和 現(xiàn)金流情況將迎來改善,疊加前述多重因素共振�����,行業(yè)景氣度提升���,A 股公司總體上漲趨勢 相近����,H 股公司受市場整體行情拖累���,股價有所下調(diào)��。

2020 年下半年市場情緒回暖�,垃圾焚燒公司運營情況在疫情后恢復平穩(wěn)�����,但行業(yè)項目釋放 和建設進度受到較大影響,導致投資者對全年業(yè)績預期較為悲觀�����。另外在市場關注度方面���, 投資者更為關注疫情后業(yè)績反彈邏輯���,垃圾焚燒公司關注度較低,在此期間各公司股價均 出現(xiàn)明顯下挫����。

2021 年初,垃圾焚燒公司估值再次回到相對較低位置�����,投資者對 2020 年疫情影響的預期 已充分消化���,股價逐步復蘇���。2021 年 5 月 6 日,“十四五”規(guī)劃出臺,明確“十四五”期間增量 空間為 22 萬噸/日���,城市生活垃圾焚燒處理能力提升空間仍有 20 個百分點�。2021 年 8 月 發(fā)改委等 3 部門發(fā)布《2021 年生物質發(fā)電項目建設工作方案》,明確電價補貼方案����,一是中 央補貼資金安排,2021 年生物質發(fā)電中央補貼資金總額為 25 億元���,用于安排非競爭配置 項目的中央補貼資金 20 億元;用于安排競爭配置項目的中央補貼資金 5 億元����。二是央地分 擔規(guī)則,2020 年 9 月 11 日前全部機組并網(wǎng)項目的補貼資金全部由中央承擔��。2020 年 9 月 11 日(含)以后全部機組并網(wǎng)項目的補貼資金實行央地分擔�。2021 年行業(yè)公司股價上行至 階段性高點。行業(yè)內(nèi)部分公司積極拓展新業(yè)務���,偉明環(huán)保和旺能環(huán)境分別布局新能源材料 和動力電池回收�����,對股價形成催化�。

2022 年以來,垃圾焚燒公司處于下行和震蕩通道�,我們判斷系由于投資者擔憂市場趨于飽 和,增量規(guī)模下降����,垃圾焚燒公司成長空間下降。偉明環(huán)保股價連創(chuàng)新高�����,則是由于投資 者對于新能源材料業(yè)務項目進度和增長空間的預期提升����。通過對垃圾焚燒公司在建和在手 產(chǎn)能數(shù)據(jù)的整理和分析,我們認為行業(yè)頭部公司產(chǎn)能儲備充足�����,可保障近 2-3 年增長無虞��, 同時行業(yè)步入競價時代�����,頭部公司運營管理和成本控制優(yōu)勢凸顯,高質量增長可期�����。(報告來源:未來智庫)

來源 | 未來智庫�����、環(huán)衛(wèi)之聲