上周���,E20水網(wǎng)固廢網(wǎng)發(fā)布了《93家創(chuàng)業(yè)板���、科創(chuàng)板環(huán)保企業(yè)市值大對比》�。今天再試著對比下與企業(yè)市值相關(guān)的發(fā)行市盈率。

市盈率亦稱本益比,是股票價格除以每股盈利的比率�����。發(fā)行市盈率是指企業(yè)上市時股票發(fā)行價格與股票的每股收益的比例�����,可以用來反映資本對企業(yè)的價值判斷����。一定程度上等同于大家俗稱的上市公司的PE值。發(fā)行市盈率高�,在一定程度上反映了投資者對公司當(dāng)前價值和發(fā)展?jié)摿Φ恼J(rèn)同。這里作者試著從發(fā)行市盈率角度�,看看這些年資本對環(huán)保企業(yè)的態(tài)度變化����。

2011年前平均市盈率約66.6 如今縮水過半

整體來看,2011年前和2019年后�����,都有一個企業(yè)集中上市潮����,而且2011年前上市企業(yè)的發(fā)行市盈率普遍比較高����,而后的市盈率則大幅下降�,從2017年至今,基本固定在30出頭�����。其中歷年的發(fā)行市盈率變化如下表�。

具體來看,93家企業(yè)的平均發(fā)行市盈率是35.1���。2011年之前上市企業(yè)有22家����,平均發(fā)行市盈率約為66.6��。2019年之后上市企業(yè)有56家���,平均發(fā)行市盈率約為25.2�。相比2011年之前�,這兩年上市企業(yè)的發(fā)行市盈率已經(jīng)縮水過半,往日的資本熱捧盛景不再?�?蓞⒁娢暮?3家企業(yè)市盈率圖表�。

與此相關(guān)的背景是,2009年創(chuàng)業(yè)板正式啟動�,投資市場迎來了新的機會。創(chuàng)業(yè)板重點關(guān)注兩類企業(yè)����,一類是生物醫(yī)藥,新能源�,電子信息以及環(huán)保節(jié)能企業(yè),另一類則是在技術(shù)業(yè)務(wù)形式上具有創(chuàng)新能力和市場占有率較高的企業(yè)�����。

是時��,中國城市水業(yè)也開始進(jìn)入成熟期��,但仍處于補短板階段�����。據(jù)了解�����,“十一五”期間我國城鎮(zhèn)污水處理量每年以10%的速率增長��,未來發(fā)展空間巨大���,特別是一些具有核心優(yōu)勢的企業(yè)���,隨著產(chǎn)業(yè)的發(fā)展浪潮,正快速做大���,這些都帶給了資本對產(chǎn)業(yè)發(fā)展更多的想象和期待���。2011年之前,以碧水源為代表的國內(nèi)一系列技術(shù)型企業(yè)紛紛登陸創(chuàng)業(yè)板����,成為資本的香餑餑,一起拉高了行業(yè)企業(yè)的發(fā)行市盈率�。

2013年國內(nèi)資本市場出臺了一系列監(jiān)管新政,進(jìn)行市場規(guī)范和整頓����,企業(yè)的IPO通道關(guān)閉����。同年新三板設(shè)立����,很多急于或有志于未來IPO的企業(yè),進(jìn)入港股或新三板市場�����。

2014年后�����,隨著環(huán)保市場進(jìn)一步發(fā)展����,水務(wù)市場日益成熟,市場重點開始從投資規(guī)模擴張轉(zhuǎn)向投資與運營并重��。一些外部企業(yè)����,也看到了環(huán)保市場的穩(wěn)定的收益,開始大舉進(jìn)入環(huán)保領(lǐng)域�����,市場競爭日趨激烈�。再加上水十條等政策出臺,水務(wù)市場開始進(jìn)入效果時代�,真環(huán)保需求更加顯現(xiàn),環(huán)保企業(yè)更加注重運營價值�。資本也開始?xì)w于理性,環(huán)保企業(yè)的發(fā)行市盈率走低正是這一背景的體現(xiàn)�����。

2021年�,因為股市的詢價機制存在問題,導(dǎo)致整體發(fā)行市盈率偏低�����。隨著國家對相關(guān)問題的完善����,后續(xù)市場也逐步趨于正常。

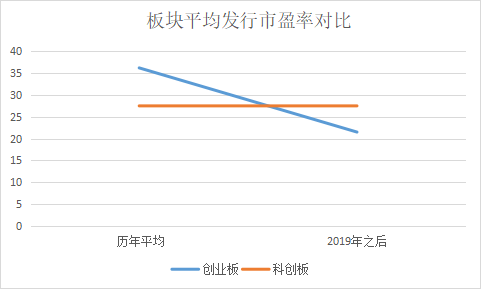

科創(chuàng)板企業(yè)市盈率穩(wěn)定增長 創(chuàng)業(yè)板企業(yè)前高后低

從兩個板塊對比看�����,科創(chuàng)板企業(yè)的平均發(fā)行市盈率約為27.5,創(chuàng)業(yè)板企業(yè)的的平均發(fā)行市盈率約為36.2�����,比科創(chuàng)板高35.2%����。考慮到科創(chuàng)板企業(yè)都是2019年之后上市的����,以2019年之后上市企業(yè)統(tǒng)計,則創(chuàng)業(yè)板企業(yè)的平均發(fā)行市盈率約為21.5���,比科創(chuàng)板企業(yè)低了將近21%����。

科創(chuàng)板上市企業(yè)市盈率圖表

創(chuàng)業(yè)板2019年及之后上市企業(yè)市盈率圖表

四領(lǐng)域發(fā)行市盈率比較 固廢企業(yè)被資本持續(xù)看好

在板塊之外�����,下面則對93家企業(yè)按水務(wù)���、固廢�����、監(jiān)測�����、修復(fù)領(lǐng)域進(jìn)行了對比���。具體結(jié)果可看下文。

水務(wù)企業(yè)市盈率回歸理性 固廢企業(yè)穩(wěn)中有升

從水和固廢細(xì)分來看�����,27家固廢領(lǐng)域企業(yè)的平均發(fā)行市盈率約為27.2�,其中2019年之前上市的6家企業(yè)的平均發(fā)行市盈率約為22.76,2019年之后21家上市企業(yè)的平均發(fā)行市盈率約為28.45����,但2021年有一些回落的波折,平均發(fā)行市盈率約為18.7�。整體來看,從2010年開始���,企業(yè)的發(fā)行市盈率變化較小�����,比較平穩(wěn)��,說明了資本市場對固廢領(lǐng)域企業(yè)的看法一直比較理性�。隨著市場的發(fā)展,最近的三家上市企業(yè)的發(fā)行市盈率又開始小步提升���。

水務(wù)領(lǐng)域48家企業(yè)的平均發(fā)行市盈率則約為36.1�,其中2019年之前上市的22家企業(yè)的平均發(fā)行市盈率約為49.24��,2019后上市的26家企業(yè)的平均發(fā)行市盈率約為24.9��。整體來看����,從2009年到至今,水務(wù)企業(yè)的市盈率下降明顯���,近乎腰斬�,但今年貌似有所回升�,新上市的3家企業(yè)的發(fā)行市盈率基本在34左右。

水務(wù)企業(yè)與固廢企業(yè)發(fā)行市盈率這些年的對比變化,一方面體現(xiàn)了水務(wù)市場已經(jīng)過了初早期的野蠻生長�����,市場日益成熟�,開始向真正的價值市場回歸,資本市場也從初期對水務(wù)企業(yè)的熱捧�,開始逐步走向務(wù)實���。一方面或也預(yù)示��,固廢市場或?qū)⒅匦卵堇[水務(wù)市場曾經(jīng)走過的發(fā)展之路——從初早期的高速發(fā)展進(jìn)入成熟時期��。

環(huán)境監(jiān)測檢測企業(yè)整體較高 生態(tài)修復(fù)企業(yè)平均值居首

其中主要涉及環(huán)境監(jiān)測檢測業(yè)務(wù)的企業(yè)有8家���,平均發(fā)行市盈率約為43.4,整體上高于固廢企業(yè)和水務(wù)企業(yè)��。2019年之后上市企業(yè)4家����,平均發(fā)行市盈率為26.3。

另外主業(yè)為生態(tài)修復(fù)的企業(yè)有9家����,平均發(fā)行市盈率約為47.4����,在目前四個類別中最高����。但除去鐵漢生態(tài)的超高數(shù)值之外,其他8家企業(yè)的平均發(fā)行市盈率僅僅為28.3�,介于固廢和水務(wù)企業(yè)之間。2019年之后上市企業(yè)4家�,平均發(fā)行市盈率僅僅為20.4,在四類企業(yè)中墊底��。

與整體市場的理性回歸相對應(yīng)�,環(huán)境監(jiān)測檢測和生態(tài)修復(fù)企業(yè)領(lǐng)域企業(yè)的發(fā)行市盈率也在近些年呈現(xiàn)出逐步降低的趨勢。

上述四個領(lǐng)域的發(fā)行市盈率匯總?cè)缦拢?/strong>

從圖中可以看出�,歷年平均值與2019年之后的平均結(jié)果差異明顯。按歷年平均�,修復(fù)企業(yè)發(fā)行市盈率第一,但按后者�����,則位列最末��。在股市大環(huán)境變化之外,反映了資本對修復(fù)市場的價值預(yù)期明顯降低��。

而固廢領(lǐng)域企業(yè)發(fā)行市盈率正好相反���,按歷年平均���,發(fā)行市盈率最末,但按2019年之后的平均結(jié)果��,則位列頭名�����。更值得關(guān)注的是�,這兩個結(jié)果�����,差距最小��,而且十多年里企業(yè)的發(fā)行市盈率相對穩(wěn)定��,則說明了固廢市場的發(fā)展更加穩(wěn)健��、真實。在其他三領(lǐng)域企業(yè)發(fā)行市盈率均大幅下降的情況下��,固廢企業(yè)的發(fā)行市盈率有所提升�,也表明了資本對固廢市場持續(xù)看好。

發(fā)行市盈率作為觀察資本對于企業(yè)態(tài)度的一個窗口�,反映了助推企業(yè)上市的資本心中的企業(yè)價值。隨著市場日漸成熟�,資本也開始回歸理性,熱情不再���。對于市場和企業(yè)來說����,這是挑戰(zhàn)�����,同時也是機遇��。環(huán)保產(chǎn)業(yè)本質(zhì)上仍然是一個政策和技術(shù)驅(qū)動型產(chǎn)業(yè)���。少了資本的喧囂��,或許將會有更多的企業(yè)深入思考如何在技術(shù)和服務(wù)中破局����。

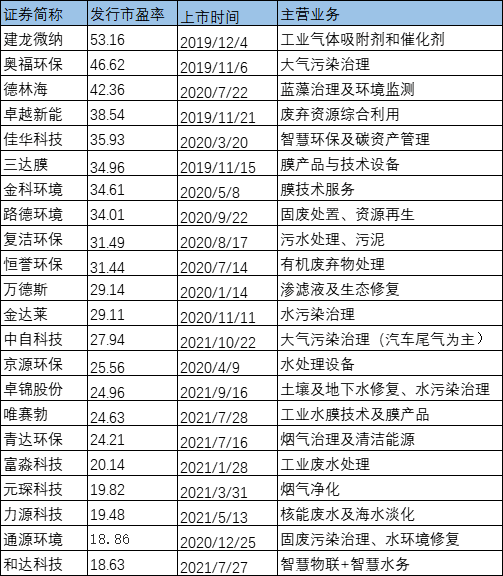

【附93家企業(yè)發(fā)行市盈率】

原標(biāo)題:93家企業(yè)市盈率對比:資本熱捧盛景不再 固廢企業(yè)或被持續(xù)看好