導讀

風電和光伏作為最受關注的兩類清潔能源��,其發(fā)展前景到底如何是人們最為關心的問題之一����,但是想要找到相對準確的回答并非易事���,就拿風電來說,有多少風電可供開采�、哪里是風電開發(fā)的主場仍是一個沒有定論的問題。長久以來�,市場上關于風電蘊藏量的說法眾說紛紜,到底有多少��、在哪里���,希望本文能夠給你正確的答案�。

從2億kw到70億kw���,風電蘊藏總量說法眾多

在線搜索一下“中國風電蘊藏量”,會有很多不同的結果呈現在眼前�����,少則為2億kw����,多則70億kw,相差了數十倍的答案頓時讓人覺得沒譜���。作為綠色環(huán)保領域的專業(yè)咨詢公司�����,辰于有必要一探究竟�。

風電蘊藏量是一個什么概念�����?

在探究這個問題之前�����,首先我們要明確什么是風電蘊藏量��。眾所周知����,風電就是將風能轉換為電能���,從專業(yè)定義上來看���,風能指以速度V自由流動的氣流每秒鐘在面積A上獲得的能量,某地區(qū)風電資源的蘊藏量通常用有效風能(風功率)密度和年有效風小時數進行評估��,最終的評估結果取決于可利用面積、離地面高度�、風功率密度、有效小時數等多個參數�,這是最基礎的計算風能的公式。

但是風能到電能之間還有數個步驟:一是并非所有的風能都能被開發(fā)���,二是即使風能可以被開發(fā)��,開發(fā)的難易程度也是有區(qū)別的�����。參照水能資源的評價體系���,風能的評估也包括“理論蘊藏量”�、“技術可開發(fā)量”和“經濟可開發(fā)量”這三個指標,對于市場而言“經濟可開發(fā)量”自然是最為適用的指標��,然而����,目前我國對于風能資源的評估還停留在理論蘊藏量和技術可開發(fā)量階段,尚未探明經濟可開發(fā)量����,技術可開發(fā)量的計算邏輯也相當直白——先拋掉年平均風功率密度不足150W/m^2區(qū)域的風能理論蘊藏量��,再乘以一個折減系數���,也就是風輪橫掃面為圓形的折減系數π/4=0.785,就得到了技術可開發(fā)量����。

因此,在國內當我們講到風能蘊藏量的時候�����,其更加確切的含義是風能的技術可開發(fā)量�,弄明白了這個含義,就能有效區(qū)分各種渠道的數字��。

過時的數據仍被大量引用�����,市場需要形成正確認識

值得注意的是���,風電蘊藏量的說法眾多���,并不是意味著并沒有專業(yè)���、可靠的結論,只是版本比較多而已��。一些較為權威的平臺���、渠道也沒有及時關注行業(yè)的最新情況�����,使用了舊的數據甚至完全過時的數據來說話����,比如不少券商的研究報告仍然使用2007年第三次風能資源普查的數據2.9億kw來計算風電可開發(fā)量����,但目前全國風電裝機量已經超過3億kw��,如果按照2.9億kw這一數據計算�����,豈不是風電開發(fā)飽和度超過了100%?顯而易見����,使用過時的風電資源數據必然會導致錯誤的判斷結果。

綜合分析��,辰于認為25——50億kw是總量的合理區(qū)間

我國從上世紀80年代開始就開始了對風能的調查研究�,但是需要注意的是,隨著科技發(fā)展��,風力發(fā)電的技術不斷成熟����,對于風能的調查研究也在不斷發(fā)展,這是一個不斷完善的過程��。

據記載���,我國第一次風能資源普查于1980年展開����,國家氣象局基于全國29個省市的300個氣象站點和30年的歷史觀測數據����,對我國陸地10m高度處的風能資源的儲量進行了比較準確的分析����。結論是全國陸地10m高度處風能資源理論蘊藏量和技術可開發(fā)量分別為16億kW���、1.6億kW�����,當時的技術開發(fā)量直接以10%的比例計算得出�����。

后續(xù)每10年左右����,國家氣象局基本都會重新開展風能資源評估工作����。80年代末的評估工作首次涵蓋了陸地和海上,結果于1995年公布——全國陸地10m高度處的風能資源理論蘊藏量和技術可開發(fā)量分別為32.26億kW�、2.53億kW,近海地區(qū)10m高度處風能資源的可開發(fā)量大約是7.5億kW���,總技術開發(fā)量為10億kw左右�。21世紀初的第三次風能資源普查再次對先前的結果進行了糾正和再計算����,得出全國陸地10m高度處的風能資源理論蘊藏量和技術可開發(fā)量分別為43.5億kW、2.97億kW����。2008年國家風能太陽能資源評估中心也進行了一次風能資源詳查,2010年公布的結論是全國陸地50m高度處風功率密度等級達到3級及以上的風能資源潛在開發(fā)量約為23.8億kW���;近海區(qū)域(5——25m水深海域)50m高度處風能資源可裝機容量約為2億kW�。

除了國家機構的調查����,國外也對我國的風能資源進行過評估。2003-2005年期間��,美國可再生能源實驗室依托聯(lián)合國環(huán)境署的數據對我國部分地區(qū)(不包括西藏�、青海、新疆��、云南和臺灣)的風能資源進行了評估���,得出我國陸地50m高度處��、風功率密度大于400W/m^2的技術可開發(fā)量為14.2億kW�����,離海岸20km海域的近海地區(qū)50m高度處�����、風功率密度大于400W/m^2的技術可開發(fā)量為6.1億kW���。

與此同時��,也有不少研究員在使用新的方法來測算我國的風能資源����。蘭忠成(2015)在全國風能資源數值模擬結果的基礎上�,綜合考慮各種限制因素,得出我國風能資源等級在3級及以上的潛在開發(fā)量約為25.68——39.88億kW�。朱蓉等(2021)通過建立可利用風能資源等級的二元劃分方法,并采用中國主流風電機組�����,評估了全國可利用風能資源分布和技術開發(fā)量,得出中國風能技術開發(fā)量的區(qū)間為32——51億kW����,更加具體的�����,80����、100、120和140 m高度上風能技術開發(fā)總量分別為32億 kW��、39億kW���、46億kW和51億kW���;近海水深5——25m和25——50m海域內100 m高度風能資源技術開發(fā)量分別為2.1億kW和1.9億kW。

結合這些評估和研究�,關于我國風能技術可開發(fā)量的大致總量基本可以判斷——下限大約為25億kW,上限約為50億kW(見圖1)�����,這才是一個較為可靠的區(qū)間,以此為基礎得出的風電未來發(fā)展的結論才相對可信�。

萬億級市場,哪里才是風電開發(fā)的主場����?

根據前述分析,風電技術可開發(fā)量在25——50億kw之間���,而目前風電裝機量僅3億kw左右�����,這意味著風電的開發(fā)還遠沒有達到天花板��,風電市場未來戰(zhàn)場的爭奪還將持續(xù)�,那么究竟哪里才是未來風電開發(fā)的主場�?畢竟中國幅員遼闊,再加上海上風電技術也基本成熟���,只有選對了方向才能占據先機�����。

雙碳政策推動����,風電整體市場未來十年間將超過萬億

雙碳政策是我國新能源行業(yè)發(fā)展的最大推力,在確定了30·60路線后�,2020年在北京召開的“2020北京風能大會”上,400多家風電企業(yè)首次發(fā)起聯(lián)合宣言�����,確定了2060年之前風電發(fā)展的“路線圖”�,根據聯(lián)合宣言�����,2030年風電裝機量要達到8億kw���,2060年要達到30億kw�����,這是一個宏大的目標�����。

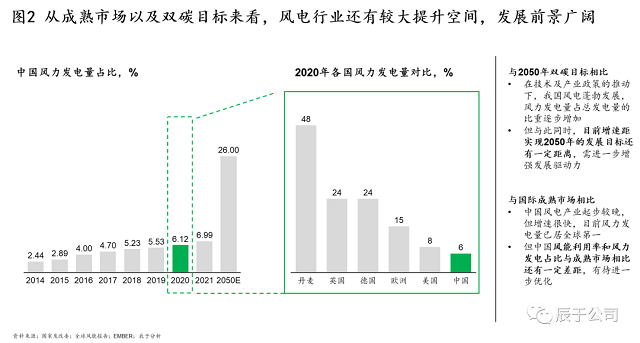

相比之下��,當前風電的體量還相對較小——2021年中國風力發(fā)電量占比僅為6.99%����,雙碳政策要求風力發(fā)電量占比在2030年達到26%的目標。國際上不少國家的風力發(fā)電占比已經很高�,例如丹麥風力發(fā)電量占比達到了48%,英國����、德國也都超過了20%(見圖2)。

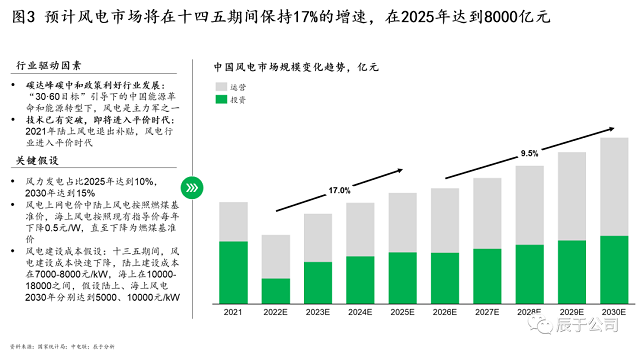

在政策和技術兩大因素的驅動下���,辰于預測我國風電市場整體將在十四五期間保持17%的增速��,在2025年達到8000億元��,在2030年突破12000億元(包括投資和運營���,見圖3),市場規(guī)模達到萬億只是未來10年間的事情����。

海陸PK——陸上風電裝機量是海上風電的十倍

根據開發(fā)類型,風能可分為陸上風能和海上風能兩種,顧名思義��,其風電機組分別建在陸地和海面上�。但是無論從當前的裝機容量來看,還是未來開發(fā)的潛力看�����,陸上風電的體量都毫無疑問遠超海上風電���。

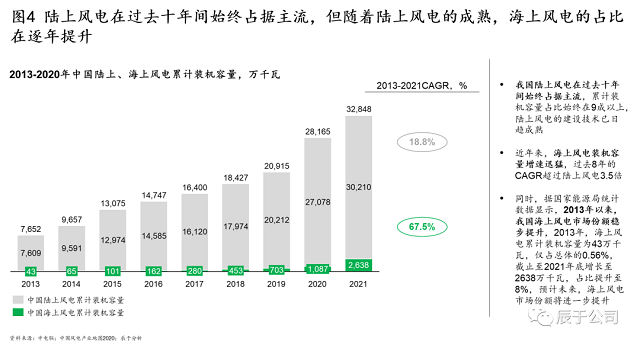

從裝機容量來看�����,我國陸上風電在過去十年始終占據主流,累計裝機容量占比一直保持在9成以上�����,截至2021年�,中國陸上風電累計裝機容量為3.02億千瓦,海上風電為0.26億千瓦����,陸上風電累計裝機容量超過海上風電的十倍(見圖4)。

從蘊藏量來看�����,綜合考慮全國風能資源普查成果(2010)、國家氣候中心研究員朱蓉(2021)以及多個國外研究的評估結果����,我們估計近海地區(qū)水深5——50m海域100米高度的技術可開發(fā)量為4億千瓦以上,在距地面100m的高度上�����,陸上風電技術可開發(fā)總量約為39億千瓦�,陸上風電與海上風電的蘊藏量占比也接近于10:1。

陸上分布——地域分布不均�����,供給與需求嚴重錯配

若只看陸上風電的分布�,則難以確定哪里是主場,因為陸上風電的分布最大的特點就是供需嚴重錯配���,電力需求小的地方風能蘊藏量大���,電力需求大的地方風能蘊藏量小。

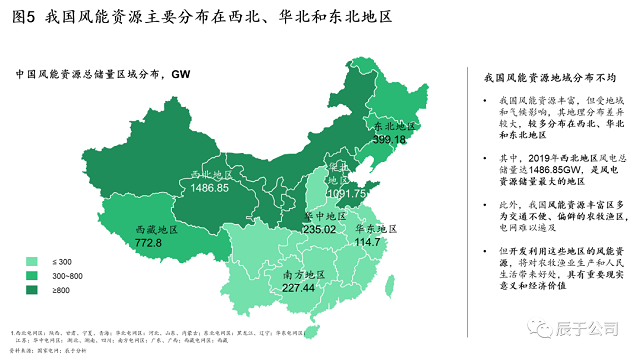

整體而言,受地域和氣候影響��,我國陸上風能資源分布差異大��,主要集中在西北�����、華北和東北地區(qū)(見圖5)���,三地區(qū)風能蘊藏量占全國風能總儲量的比重超過75%����,但區(qū)域間經濟發(fā)展水平的差異導致我國較大的電力負荷中心主要集中在華東���、華南����、華中地區(qū)���,2021年東、中部地區(qū)用電量占全國用電量的比重達到了66%��,從而使得我國風電資源供給與用電需求之間存在嚴重的空間錯配問題,導致電力負荷中心用電緊張的同時風能資源富集區(qū)卻產生棄風現象�����。

在供需錯配的情況下��,即使是風電蘊藏量較少的地區(qū)���,風電的開發(fā)依然遍布機遇�����,分散式風電開發(fā)模式將在這些區(qū)域綻放��,而在西北等地���,則將依然是以集中式開發(fā)為主。

原標題:眾說紛紜��!風電蘊藏量到底有多少�����,在哪里���?