一、研究背景及本文貢獻

2013年,聯合國全球契約組織(UNGC)對103個國家的1000名CEO進行了連續(xù)的第三次調查。調查發(fā)現�,93%的首席執(zhí)行官認為環(huán)境�����、社會和治理(ESG)問題對其業(yè)務的成功很重要,69%的首席執(zhí)行官預計投資者的興趣將成為企業(yè)將ESG打造成其核心業(yè)務的一個重要影響因素�。基于此���,該文章重點研究了機構投資者對于企業(yè)ESG表現的影響作用�。本文的貢獻主要體現在四方面�����。第一����,該文補充了已有的ESG文獻,尤其體現在補充了控股股東在企業(yè)ESG表現中具有的作用的相關文獻�����。第二���,該文為委托慈善理論提供了經驗證據�。第三,該文的研究結果揭示了美國環(huán)境監(jiān)管政策的演變進程并確定了一種促進企業(yè)轉型的市場機制——地方機構投資者��。最后��,該文對于其他社會科學領域(如環(huán)境保護��、組織行為和公共選擇等)同樣提供了有益啟示����。

二�����、理論假設及數據

本文基于委托慈善理論和交易成本理論�����,提出了以下假說:(1)與遠距離機構投資者相比�,本地機構投資者的所有權與附近設施的有毒物質釋放量之間的負相關關系更為明顯。(2a)相比于其他當地機構投資者����,當地SRI和當地養(yǎng)老基金的所有權與附近設施的有毒物質釋放量的負相關關系更為明顯。(2b)相比于臨時機構投資者����,當地專業(yè)機構投資者的所有權與附近設施的有毒物質釋放量之間的負相關關系更為明顯��。(3a)在環(huán)境偏好更嚴格的社區(qū)中���,機構投資者與設施毒性釋放量的負相關關系更為明顯。(3b)在集體凝聚力更大的社區(qū)中�����,當地機構投資者的所有權與附近設施的毒性釋放量負相關關系更為明顯�����。

三����、實證過程

文中的樣本主要來自1994年至2010年的3907個機構投資者樣本,并以此為基礎分析

了當地機構投資者的所有權與附近設施的有毒物質排放量之間的關系���。

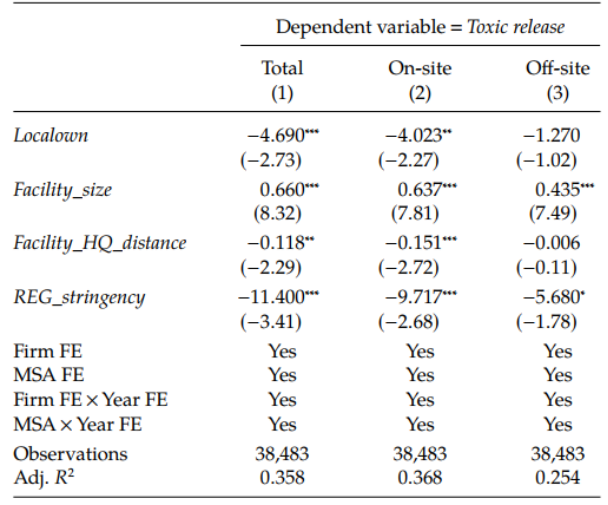

本文的主要回歸結果如下所示:

表1:地方機構所有權對附近設施有毒物質排放量的影響

表2:內生性檢驗:子樣本分析

四����、結論與啟示

本文結論有如下幾方面:一是地方機構所有權與設施有毒物質排放量始終呈現出負相關關系�����。二是這種負相關關系在地方SRI基金、地方公共養(yǎng)老基金和地方專業(yè)投資機構中體現的更為明顯����。三是在環(huán)境偏好更嚴格以及集體凝聚力更強的社區(qū)���,地方機構所有權與設施污染排放量的負相關關系更為明顯�。最后�����,文中同樣發(fā)現發(fā)現本地機構所有權與ESG提案被引入的概率之間存在正相關關系��。本文的結果為機構投資者在影響企業(yè)ESG表現方面的作用機制和有效性提供了經驗證據��。

原標題:文獻分析 | 機構投資者與公司環(huán)境���、社會和治理—來自污染排放的新證據

特此聲明:

1. 本網轉載并注明自其他來源的作品����,目的在于傳遞更多信息���,并不代表本網贊同其觀點���。

2. 請文章來源方確保投稿文章內容及其附屬圖片無版權爭議問題����,如發(fā)生涉及內容��、版權等問題�����,文章來源方自負相關法律責任����。

3. 如涉及作品內容、版權等問題����,請在作品發(fā)表之日內起一周內與本網聯系,否則視為放棄相關權益��。