公開募集基礎(chǔ)設(shè)施證券投資基金(簡稱基礎(chǔ)設(shè)施REITs)是指依法向社會(huì)投資者公開募集資金形成基金財(cái)產(chǎn),通過基礎(chǔ)設(shè)施資產(chǎn)支持證券等特殊目的載體持有基礎(chǔ)設(shè)施項(xiàng)目�,由基金管理人等主動(dòng)管理運(yùn)營上述基礎(chǔ)設(shè)施項(xiàng)目����,并將產(chǎn)生的絕大部分收益分配給投資者的標(biāo)準(zhǔn)化金融產(chǎn)品��。2020年�����,我國陸續(xù)發(fā)布《關(guān)于推進(jìn)基礎(chǔ)設(shè)施不動(dòng)產(chǎn)投資信托基金試點(diǎn)相關(guān)工作的通知》��、《關(guān)于做好基礎(chǔ)設(shè)施領(lǐng)域不動(dòng)產(chǎn)投資信托基金(REITs)試點(diǎn)項(xiàng)目申報(bào)工作的通知》等政策文件���,推動(dòng)國內(nèi)基礎(chǔ)設(shè)施REITs市場發(fā)展��。

在此背景下�����,各類基礎(chǔ)設(shè)施企業(yè)推動(dòng)REITs項(xiàng)目的選取與申報(bào)�。2020年8月,北京首創(chuàng)生態(tài)環(huán)保集團(tuán)股份有限公司發(fā)布公告��,擬選取合肥一處污水處理廠PPP項(xiàng)目以及深圳三處污水處理廠BOT項(xiàng)目為標(biāo)的資產(chǎn)進(jìn)行基礎(chǔ)設(shè)施REITs的申報(bào)發(fā)行�����。2021年6月����,公司富國首創(chuàng)水務(wù)REIT于上交所正式掛牌交易,成為試點(diǎn)首只將綠色PPP項(xiàng)目作為底層資產(chǎn)成功發(fā)行基礎(chǔ)設(shè)施REITs的產(chǎn)品��。本文將對首創(chuàng)水務(wù)REIT產(chǎn)品進(jìn)行介紹�����,總結(jié)REITs對綠色PPP發(fā)展的意義��,同時(shí)提出推動(dòng)綠色PPP項(xiàng)目申報(bào)REITs的政策建議��。

一�����、首創(chuàng)水務(wù)REIT產(chǎn)品案例分析

北京首創(chuàng)生態(tài)環(huán)保集團(tuán)股份有限公司(以下簡稱“首創(chuàng)環(huán)保”)成立于1999年���,注冊資本3.4億元����。作為北京首都創(chuàng)業(yè)集團(tuán)旗下國有控股環(huán)保旗艦企業(yè),首創(chuàng)環(huán)保業(yè)務(wù)主要涵蓋城鎮(zhèn)水務(wù)��、水環(huán)境綜合治理�����、固廢處理和綠色資源管理���。2019年首創(chuàng)環(huán)保總資產(chǎn)798.72億元�,其中以無形資產(chǎn)、在建工程����、固定資產(chǎn)、長期應(yīng)收款為主的非流動(dòng)資產(chǎn)占比73.3%���,是首創(chuàng)環(huán)保最主要的資產(chǎn)項(xiàng)���。此部分非流動(dòng)資產(chǎn)涉及的PPP����、BOT項(xiàng)目沉淀了首創(chuàng)大量的資金與債務(wù)�;同時(shí),以PPP��、BOT模式為主的項(xiàng)目建設(shè)運(yùn)營期限普遍較長����,回款周期長,使得首創(chuàng)整體資產(chǎn)偏重���,流動(dòng)性不強(qiáng)�。

首創(chuàng)環(huán)保出于盤活存量資產(chǎn)�����、降低負(fù)債率����、提升企業(yè)現(xiàn)金流等目的積極申報(bào)REITs試點(diǎn),于2020年8月正式發(fā)布《關(guān)于開展基礎(chǔ)設(shè)施公募REITs申報(bào)發(fā)行工作的公告》�����。2021年5月,首創(chuàng)環(huán)保收到上交所《關(guān)于對富國首創(chuàng)水務(wù)封閉式基礎(chǔ)設(shè)施證券投資基金上市及富國首創(chuàng)水務(wù)一號基礎(chǔ)設(shè)施資產(chǎn)支持專項(xiàng)計(jì)劃資產(chǎn)支持證券掛牌轉(zhuǎn)讓無異議的函》�。6月,公司富國首創(chuàng)水務(wù)REIT于上交所正式掛牌交易�。

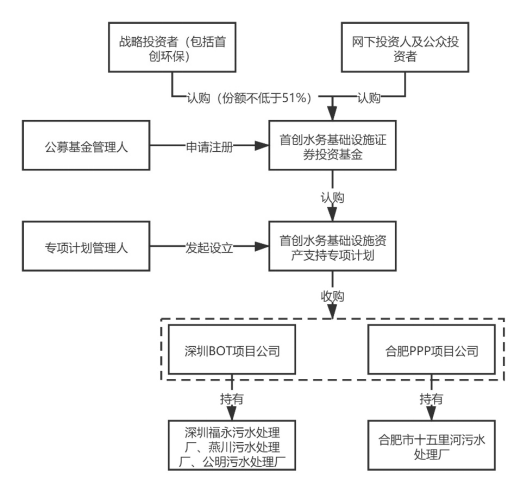

根據(jù)首創(chuàng)水務(wù)REIT招募說明書,本次REIT產(chǎn)品入池基礎(chǔ)設(shè)施項(xiàng)目包括首創(chuàng)環(huán)保深圳項(xiàng)目和合肥項(xiàng)目�。深圳項(xiàng)目為BOT模式的特許經(jīng)營項(xiàng)目,由首創(chuàng)環(huán)保獨(dú)資設(shè)立的深圳首創(chuàng)水務(wù)負(fù)責(zé)投資建設(shè)����,包含福永污水處理廠�����、松崗污水處理廠�����、公明污水處理廠的特許經(jīng)營權(quán)���。合肥項(xiàng)目為TOT+BOT模式的PPP項(xiàng)目���,由首創(chuàng)環(huán)保獨(dú)資設(shè)立的合肥十五里河首創(chuàng)水務(wù)負(fù)責(zé)投資建設(shè),項(xiàng)目共分四期����,其中一至三期為TOT模式承接存量項(xiàng)目��,四期為新建項(xiàng)目�����,由合肥首創(chuàng)投資建設(shè)��,首創(chuàng)環(huán)保通過全資持股合肥首創(chuàng)享有合肥項(xiàng)目完全的特許經(jīng)營權(quán)�����。

表1 首創(chuàng)水務(wù)REIT項(xiàng)目具體構(gòu)成

從付費(fèi)方式看��,盡管本項(xiàng)目回報(bào)機(jī)制是政府付費(fèi)�����,但按照穿透原則�,污水處理項(xiàng)目實(shí)質(zhì)是使用者支付費(fèi)用���,滿足發(fā)行要求����。從投資回報(bào)保障看,深圳��、合肥兩地4個(gè)項(xiàng)目都與政府方簽署了《特許經(jīng)營協(xié)議》等合同����,從合約層面確定了項(xiàng)目公司獲取合理服務(wù)費(fèi)用與合理盈利的權(quán)利;同時(shí)��,合同中設(shè)置了“基本污水處理量”條款��,即針對實(shí)際處理達(dá)標(biāo)的水量低于基本水量時(shí)�����,項(xiàng)目公司有權(quán)按照運(yùn)營年度對應(yīng)的基本水量收取污水處理費(fèi)���,保障最低收益,且對于污水處理服務(wù)費(fèi)設(shè)定了調(diào)價(jià)機(jī)制��,即根據(jù)電費(fèi)��、人工費(fèi)����、化學(xué)藥劑費(fèi)�����、通貨膨脹等因素對污水處理服務(wù)費(fèi)每三年進(jìn)行復(fù)核測算����,若變動(dòng)幅度達(dá)到5%以上則可申請調(diào)整污水處理服務(wù)費(fèi)�。因此在穩(wěn)定運(yùn)行的情況下投資回報(bào)持續(xù)穩(wěn)定且良好,收入來源合理分散���,滿足發(fā)行要求���。

根據(jù)國家發(fā)改委等七部委聯(lián)合印發(fā)的《綠色產(chǎn)業(yè)指導(dǎo)目錄(2019年版)》,首創(chuàng)環(huán)保申報(bào)的底層資產(chǎn)污水處理廠屬于“污水處理�����、再生利用及污泥處理處置設(shè)施建設(shè)運(yùn)營”��,是《綠色產(chǎn)業(yè)指導(dǎo)目錄(2019年版)》支持的綠色產(chǎn)業(yè)��。同時(shí)��,根據(jù)國家發(fā)展改革委發(fā)布的《關(guān)于征集綠色政府和社會(huì)資本合作(PPP)項(xiàng)目典型案例的通知》,綠色PPP項(xiàng)目為城鎮(zhèn)污水垃圾處理��、生態(tài)治理���、危險(xiǎn)廢物處理�����、醫(yī)療廢物處理�、可再生能源及資源化利用等環(huán)保領(lǐng)域PPP項(xiàng)目���。因此首創(chuàng)環(huán)保申報(bào)的項(xiàng)目屬于綠色產(chǎn)業(yè)�,且包含綠色PPP項(xiàng)目�����。

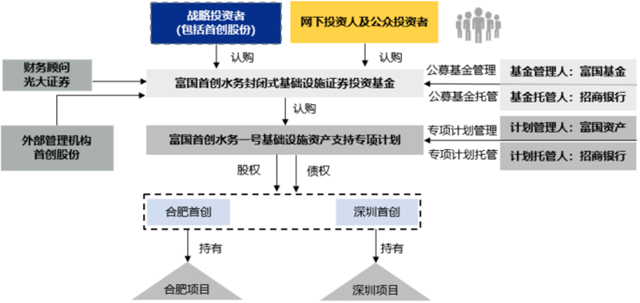

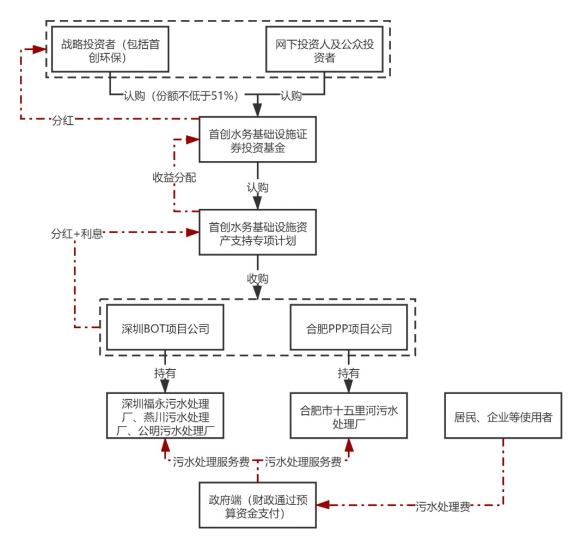

首創(chuàng)環(huán)保作為A股首家以綠色PPP項(xiàng)目為底層資產(chǎn)之一發(fā)行基礎(chǔ)設(shè)施REITs項(xiàng)目的上市公司����,其通過公募基金-資產(chǎn)支持專項(xiàng)計(jì)劃-項(xiàng)目公司-基礎(chǔ)設(shè)施項(xiàng)目的結(jié)構(gòu)將綠色PPP資產(chǎn)納入REITs產(chǎn)品中����。

圖1 首創(chuàng)水務(wù)REIT結(jié)構(gòu)圖

圖表來源:《富國首創(chuàng)水務(wù)封閉式基礎(chǔ)設(shè)施證券投資基金招募說明書更新》.

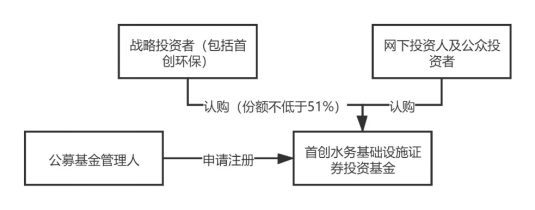

具體實(shí)施步驟為:首先,公募基金管理人富國基金向證監(jiān)會(huì)申請注冊首創(chuàng)水務(wù)基礎(chǔ)設(shè)施證券投資基金,取得注冊文件后��,富國基金將基礎(chǔ)設(shè)施證券投資基金進(jìn)行公開發(fā)售�����,其中首創(chuàng)環(huán)?����;蚱渫豢刂葡玛P(guān)聯(lián)方作為戰(zhàn)略配售投資人參與認(rèn)購比例不低于本次基金份額發(fā)售數(shù)量的51%(實(shí)際發(fā)行時(shí)認(rèn)購比例為51%)�。

圖2 首創(chuàng)水務(wù)REIT實(shí)施步驟1

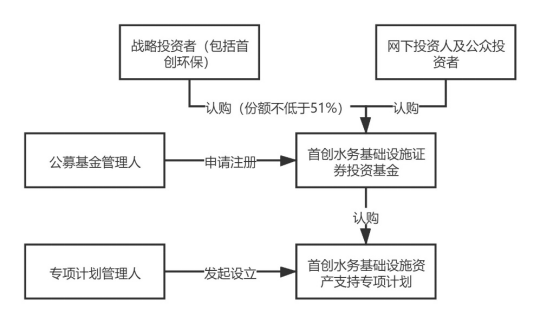

其次,由富國資產(chǎn)作為專項(xiàng)計(jì)劃管理人設(shè)立首創(chuàng)水務(wù)基礎(chǔ)設(shè)施資產(chǎn)支持專項(xiàng)計(jì)劃���,首創(chuàng)水務(wù)基礎(chǔ)設(shè)施證券投資基金設(shè)立后以募集資金認(rèn)購資產(chǎn)支持專項(xiàng)計(jì)劃全部份額�,專項(xiàng)計(jì)劃完成設(shè)立�。

圖3 首創(chuàng)水務(wù)REIT實(shí)施步驟2

再次,專項(xiàng)計(jì)劃設(shè)立后����,通過與原始權(quán)益人首創(chuàng)環(huán)保簽署《股權(quán)轉(zhuǎn)讓協(xié)議》收購深圳、合肥項(xiàng)目公司全部股權(quán)���。首創(chuàng)水務(wù)基礎(chǔ)設(shè)施證券投資基金通過專項(xiàng)計(jì)劃及項(xiàng)目公司股權(quán)穿透取得4個(gè)污水處理廠項(xiàng)目完全所有權(quán)����。

圖4 首創(chuàng)水務(wù)REIT實(shí)施步驟3

從現(xiàn)金流的角度來看,如圖5所示���,首先�����,居民���、企業(yè)等繳納污水處理費(fèi);然后����,使用者繳納的污水處理費(fèi)屬于政府非稅收入,全額上繳地方國庫�,納入地方政府性基金預(yù)算管理,??顚S茫?cái)政局用此預(yù)算資金支付給污水處理廠污水處理服務(wù)費(fèi)���;接著���,持有污水處理廠的BOT項(xiàng)目公司、PPP項(xiàng)目公司獲得政府支付的污水處理服務(wù)費(fèi)后��,通過支付首創(chuàng)水務(wù)基礎(chǔ)設(shè)施資產(chǎn)支持專項(xiàng)計(jì)劃股東分紅����、借款利息等將現(xiàn)金流分配到專項(xiàng)計(jì)劃;最后�,專項(xiàng)計(jì)劃經(jīng)過首創(chuàng)水務(wù)基礎(chǔ)設(shè)施證券投資基金將分紅分配至基金投資人。

圖5 首創(chuàng)水務(wù)REIT現(xiàn)金流說明

二���、REITs對于綠色PPP發(fā)展的意義

(一)對于首創(chuàng)環(huán)保等持有綠色PPP項(xiàng)目的公司的意義

對于首創(chuàng)環(huán)保等持有綠色PPP項(xiàng)目的公司���,通過參與REITs項(xiàng)目,可以豐富自身投資綠色PPP項(xiàng)目的退出渠道����,提升PPP資產(chǎn)的流動(dòng)性,提前回籠現(xiàn)金流與利潤用于循環(huán)投資及新項(xiàng)目的拓展�;同時(shí)優(yōu)化財(cái)務(wù)狀況,降低企業(yè)整體資產(chǎn)負(fù)債率�����。

綠色PPP項(xiàng)目承接主體以建筑承包商和基礎(chǔ)設(shè)施運(yùn)營服務(wù)商為主�,細(xì)化而言�����,以環(huán)保工程承包商和環(huán)保服務(wù)運(yùn)營企業(yè)為主���;環(huán)保工程及環(huán)保服務(wù)運(yùn)營企業(yè),特別是其中的民營企業(yè)普遍存在資產(chǎn)規(guī)模有限�、資產(chǎn)負(fù)債率較高、融資困難����、現(xiàn)金流緊張等問題。而綠色PPP項(xiàng)目��,以中型基建項(xiàng)目為主�����,會(huì)耗用建筑承包商��、基礎(chǔ)設(shè)施運(yùn)營商等承接主體大量的資金����;且項(xiàng)目運(yùn)營期普遍在10年以上,回收周期較長���。以首創(chuàng)環(huán)保為例��,2019年與PPP有關(guān)的無形資產(chǎn)���、在建工程、固定資產(chǎn)�、長期應(yīng)收款為主的非流動(dòng)資產(chǎn)占總資產(chǎn)的73.3%;公司資產(chǎn)負(fù)債率65%����,以長期借款、應(yīng)付債券為主的非流動(dòng)負(fù)債占總負(fù)債的64.8%����;同時(shí),由于環(huán)保工程項(xiàng)目結(jié)算周期政策影響下收入和現(xiàn)金流有所錯(cuò)配��,疊加環(huán)保項(xiàng)目運(yùn)營初期回款不穩(wěn)定�,及部分地方政府支付延遲,公司收現(xiàn)比不足1��;且由于近年業(yè)務(wù)擴(kuò)張���,2019年現(xiàn)金流量凈增加額為-23.8億元����。首創(chuàng)有盤活存量非流動(dòng)資產(chǎn)、降低負(fù)債率���、增強(qiáng)企業(yè)現(xiàn)金流及收款能力的需求�����。

通過參與REITs項(xiàng)目��,持有綠色PPP項(xiàng)目的公司賣出部分PPP項(xiàng)目股權(quán)��,可以提前回籠現(xiàn)金流與利潤�,達(dá)到循環(huán)投資�、用于新項(xiàng)目拓展、提升資金使用效率等目的�����。此外�����,REITs項(xiàng)目通過設(shè)立SPV及其他結(jié)構(gòu)安排可將基礎(chǔ)資產(chǎn)和原始權(quán)益人其他資產(chǎn)分離,實(shí)現(xiàn)基礎(chǔ)資產(chǎn)和其他資產(chǎn)的破產(chǎn)隔離�,使得REITs相關(guān)資產(chǎn)負(fù)債實(shí)現(xiàn)會(huì)計(jì)出表,視為表外融資����。一方面提供新型權(quán)益型融資方式,減少對傳統(tǒng)債務(wù)融資方式的依賴��,降低企業(yè)負(fù)債率與財(cái)務(wù)費(fèi)用�����,優(yōu)化資產(chǎn)結(jié)構(gòu)�����;另一方面PPP項(xiàng)目特許經(jīng)營權(quán)對應(yīng)的無形資產(chǎn)或長期應(yīng)收款轉(zhuǎn)化為貨幣資金�,增強(qiáng)資產(chǎn)流動(dòng)性與可持續(xù)經(jīng)營能力��。

需要補(bǔ)充的是�,對于持有綠色PPP項(xiàng)目的公司,其在PPP項(xiàng)目融資中��,無論是通過銀行貸款還是發(fā)行債券����,銀行和債券投資人看重的是持有綠色PPP項(xiàng)目的公司的資信水平和主體評級�����;而基礎(chǔ)設(shè)施REITs更著眼于項(xiàng)目本身���,更看重的是項(xiàng)目現(xiàn)金流和整體運(yùn)營管理狀況,所以以基礎(chǔ)設(shè)施資產(chǎn)為核心的REITs產(chǎn)品能獲得更高的評級與市場認(rèn)可�����。

(二)對于綠色PPP市場的意義

從存量角度來看�,中國綠色基礎(chǔ)設(shè)施建設(shè)投資規(guī)模巨大,過去數(shù)年在水利環(huán)境與公共設(shè)施��、清潔能源等領(lǐng)域借助PPP模式的建設(shè)投資已積累一定規(guī)模的存量資產(chǎn)���。發(fā)展REITs能有效盤活處在運(yùn)營期的綠色PPP項(xiàng)目存量資產(chǎn)��,打通資本進(jìn)出綠色基礎(chǔ)設(shè)施的渠道��,增加資產(chǎn)流動(dòng)性��。

2014年至2021年1月�����,財(cái)政部全國PPP綜合信息平臺(tái)項(xiàng)目管理庫中累積污染防治與綠色低碳項(xiàng)目合計(jì)5832個(gè)�,投資額5.6萬億元,分別占管理庫的58.1%和36.3%����;開工建設(shè)項(xiàng)目2,419個(gè)、投資額2.3萬億元�,分別占管理庫開工建設(shè)項(xiàng)目的56.2%和34.0%,開工率60.6%���。通過發(fā)展REITs,有利于促進(jìn)萬億體量的綠色PPP項(xiàng)目存量資產(chǎn)的股權(quán)交易����,提升項(xiàng)目流動(dòng)性。

從增量角度來看��,中國綠色基礎(chǔ)設(shè)施仍有廣闊的建設(shè)投資空間���。發(fā)展REITs能夠助力中國綠色PPP項(xiàng)目增加融資規(guī)模��,豐富資金來源��。

中國綠色基礎(chǔ)設(shè)施投資需求仍然巨大�,未來仍有大量綠色PPP項(xiàng)目的投資建設(shè)需求。第一���,2019年中國常住人口城鎮(zhèn)化率60.6%��,戶籍人口城鎮(zhèn)化率44.38%�����,城鎮(zhèn)化進(jìn)程還遠(yuǎn)未結(jié)束�����,都市圈的可持續(xù)建設(shè)發(fā)展離不開城市綠色基礎(chǔ)設(shè)施的應(yīng)用推廣��,各類污染治理等綠色基礎(chǔ)設(shè)施仍有建設(shè)需求�。第二��,大部分綠色基礎(chǔ)設(shè)施到一定年限會(huì)有更新�����、大中修的要求����,如污水處理項(xiàng)目的提標(biāo)改造、各類管網(wǎng)的更新改造等����。體現(xiàn)在PPP領(lǐng)域?yàn)镽OT、TOT項(xiàng)目的規(guī)模及數(shù)量增長����。存量綠色基礎(chǔ)設(shè)施項(xiàng)目的更新改造也蘊(yùn)含著可觀的投資需求。第三�����,2021年政府工作報(bào)告提及扎實(shí)做好碳達(dá)峰���、碳中和各項(xiàng)工作,為踐行綠色可持續(xù)發(fā)展戰(zhàn)略��,實(shí)現(xiàn)“3060”目標(biāo)���,節(jié)能環(huán)保�、新能源等領(lǐng)域綠色基礎(chǔ)設(shè)施項(xiàng)目將會(huì)持續(xù)受到市場關(guān)注����,而PPP則是社會(huì)資本參與的重要模式���。短期來看,在后疫情時(shí)代�����,綠色基礎(chǔ)設(shè)施投資建設(shè)也是托底經(jīng)濟(jì)的重要政策工具�。通過發(fā)展REITs,有利于助力新增綠色PPP等綠色基礎(chǔ)設(shè)施項(xiàng)目融資��,豐富資金來源�����,打破當(dāng)前部分綠色基礎(chǔ)設(shè)施項(xiàng)目出資渠道單一�����、資本金投入不足等融資困境�。

從PPP市場總體來看,REITs推廣有利于PPP項(xiàng)目的質(zhì)量提升����。REITs本身對PPP項(xiàng)目提出一定的運(yùn)營�、現(xiàn)金流的要求����;而優(yōu)質(zhì)的PPP項(xiàng)目能夠在REITs市場得到更多投資者青睞與認(rèn)可,提升REITs價(jià)格��。因此REITs市場的高要求與關(guān)注度能夠促進(jìn)PPP項(xiàng)目的優(yōu)勝劣汰����。此外,資本市場相對健全的信息披露制度具備監(jiān)督和價(jià)值發(fā)現(xiàn)的功能��,也可倒逼PPP項(xiàng)目擇優(yōu)選擇���、規(guī)范實(shí)施�,進(jìn)一步提升項(xiàng)目質(zhì)量���。

(三)對于資本市場的意義

對于資本市場����,REITs能夠豐富綠色基礎(chǔ)設(shè)施項(xiàng)目的投資人結(jié)構(gòu)����,同時(shí)強(qiáng)化對綠色PPP、綠色基礎(chǔ)設(shè)施項(xiàng)目的監(jiān)督作用����。

從行業(yè)背景看,2020年P(guān)PP市場中建筑承包商中標(biāo)規(guī)模占比47.68%��,是最主要的中標(biāo)社會(huì)資本類型����。通過基礎(chǔ)設(shè)施REITs,可以豐富投資人的結(jié)構(gòu)�����,能夠讓更多不同類型���、不同背景的投資人參與綠色PPP項(xiàng)目��,實(shí)現(xiàn)自己的投資目的��。如對于個(gè)人投資者����,基建REITs可提供一種抗通脹����、高分紅���、高收益風(fēng)險(xiǎn)比的長期投資工具,個(gè)人投資者可通過基建REITs間接參與綠色PPP等綠色基礎(chǔ)設(shè)施項(xiàng)目�����,同時(shí)加強(qiáng)社會(huì)公眾對綠色PPP基礎(chǔ)設(shè)施建設(shè)運(yùn)營的監(jiān)督���。對于機(jī)構(gòu)投資者�����,優(yōu)質(zhì)污水處理����、新能源等綠色PPP項(xiàng)目具有現(xiàn)金流穩(wěn)定����、波動(dòng)低、與通脹掛鉤等優(yōu)勢���,是投資者重要的資產(chǎn)配置方向之一���,中長期機(jī)構(gòu)投資者可以通過參與REITs項(xiàng)目獲得較長期限的安全穩(wěn)定投資回報(bào)。REITs作為長期穩(wěn)定增值的金融產(chǎn)品����,可有效完善我國證券產(chǎn)品結(jié)構(gòu),吸引各類投資資金進(jìn)入實(shí)體經(jīng)濟(jì)與綠色領(lǐng)域���,增強(qiáng)宏觀經(jīng)濟(jì)韌性����。

三��、推動(dòng)綠色PPP項(xiàng)目申報(bào)REITs的政策建議

綠色PPP項(xiàng)目申報(bào)REITs進(jìn)行融資還面臨不少障礙����。一方面,很多研究報(bào)告均提及��,由于REITs本身還在試點(diǎn)階段�,稅收優(yōu)惠缺位,使得REITs在發(fā)行��、持有運(yùn)營、退出環(huán)節(jié)稅負(fù)較重��,制約了REITs產(chǎn)品的收益水平��,降低了對發(fā)行人及投資者的吸引力��;另一方面��,綠色PPP項(xiàng)目收益率相對有限����,可能難以滿足發(fā)行回報(bào)要求,且PPP協(xié)議中普遍有針對SPV股權(quán)轉(zhuǎn)讓的限制��,使得綠色PPP項(xiàng)目作為REITs底層資產(chǎn)來源存在障礙�。除了建議推出有利于以綠色PPP為底層資產(chǎn)的REITs產(chǎn)品發(fā)行推廣的稅收政策、加強(qiáng)REITs領(lǐng)域的能力建設(shè)�、創(chuàng)造有利于綠色PPP發(fā)行REITs產(chǎn)品的市場環(huán)境外,我們還提出以下三方面的政策建議:

第一��,建立PPP項(xiàng)目成熟的使用者付費(fèi)機(jī)制�,滿足REITs發(fā)行收益要求。綠色PPP項(xiàng)目主要涉及生態(tài)環(huán)保�����、林業(yè)、給排水及污水處理等領(lǐng)域��,大部分屬于公益性強(qiáng)而收益不足的政府項(xiàng)目����,以政府付費(fèi)為主�����,資金來源較為單一且市場化不足��。以使用者付費(fèi)為回報(bào)機(jī)制的綠色PPP項(xiàng)目可能面臨現(xiàn)金流不穩(wěn)定�、不充裕等問題,后續(xù)產(chǎn)品發(fā)行需要依賴于主體提供信用擔(dān)保�����、差額補(bǔ)足等措施����,難以實(shí)現(xiàn)真正意義的“真實(shí)出售”和“風(fēng)險(xiǎn)隔離”。因此���,未來還需致力于建立PPP項(xiàng)目成熟的使用者付費(fèi)機(jī)制���,支持社會(huì)資本通過資源資產(chǎn)增值�����、參與生態(tài)權(quán)益交易�����、獲得地方政府橫縱向轉(zhuǎn)移支付等方式拓展在綠色PPP涉及領(lǐng)域的價(jià)值實(shí)現(xiàn)路徑和方法�����,培育穩(wěn)定項(xiàng)目現(xiàn)金流����,同時(shí)滿足REITs發(fā)行收益要求����。

第二,加強(qiáng)PPP項(xiàng)目參與REITs產(chǎn)品宣傳���,合理分配再融資收益�。部分地方政府在股權(quán)轉(zhuǎn)讓中設(shè)置了各類限制條件�,保留了可行使提前回購或作為股權(quán)優(yōu)先受讓人的權(quán)利��;這些限制條件會(huì)阻礙PPP項(xiàng)目申報(bào)REITs產(chǎn)品����。因此需要為政府�、各類投資者普及宣傳REITs與PPP項(xiàng)目的政策文件與概念;一方面減少因股權(quán)交易�����、政府回購引起的紛爭��,另一方面專業(yè)的地方政府也能幫助金融市場監(jiān)管項(xiàng)目建設(shè)運(yùn)營情況��,保障政府和公眾利益��。同時(shí)�,通過REITs進(jìn)行再融資��,能夠減少財(cái)務(wù)費(fèi)用���,提升收益率�����,項(xiàng)目本身也能獲得流動(dòng)性溢價(jià)以及標(biāo)準(zhǔn)化市場帶來的估值提升�����。SPV中政府方若能轉(zhuǎn)化成為REITs投資人����,在保持監(jiān)管職責(zé)的同時(shí),也能夠獲得穩(wěn)定收益���。所以��,建議合理分配PPP項(xiàng)目REITs化后再融資收益��,提升項(xiàng)目收益率����,吸引投資者的同時(shí)讓政府方看到REITs化后各類增益��,順利推動(dòng)PPP項(xiàng)目參與REITs產(chǎn)品發(fā)展���。

第三����,合理設(shè)定PPP項(xiàng)目股權(quán)轉(zhuǎn)讓限制,加強(qiáng)REITs產(chǎn)品信息披露��。PPP項(xiàng)目通常需要政府與社會(huì)資本合作設(shè)立SPV����,但在PPP合同中由于各類原因往往會(huì)對SPV股權(quán)轉(zhuǎn)讓加以限制。綠色PPP項(xiàng)目涉及污水處理����、流域治理、建筑節(jié)能�、新能源等,一般需要較為專業(yè)的建設(shè)及運(yùn)營能力��,企業(yè)中標(biāo)也是因?yàn)檎粗刂袠?biāo)人的建設(shè)和運(yùn)營經(jīng)驗(yàn)�����,如果變更股權(quán)��,政府會(huì)擔(dān)心建設(shè)運(yùn)營質(zhì)量難以保障�,因此部分項(xiàng)目政府對項(xiàng)目股權(quán)變更進(jìn)行一定約束����。如對于首創(chuàng)環(huán)保項(xiàng)目中合肥市十里河PPP項(xiàng)目�����,特許權(quán)協(xié)議中要求自特許經(jīng)營期開始八年之內(nèi)首創(chuàng)不能直接或間接轉(zhuǎn)讓股份�����,八年后經(jīng)政府方事先書面同意方可轉(zhuǎn)讓�����;并且對受讓方也提出財(cái)務(wù)狀況�、業(yè)績經(jīng)驗(yàn)的要求��;此外���,SPV股權(quán)結(jié)構(gòu)變化時(shí)��,首創(chuàng)還需向政府方一次性支付200萬元補(bǔ)償費(fèi)�。

嚴(yán)苛的轉(zhuǎn)讓條件可能對PPP項(xiàng)目注入REITs資產(chǎn)形成制約��。尤其需要注意的是�,2021年1月,上交所發(fā)布的《上海證券交易所公開募集基礎(chǔ)設(shè)施證券投資基金(REITs)規(guī)則適用指引第1號——審核關(guān)注事項(xiàng)(試行)》要求,“基礎(chǔ)設(shè)施項(xiàng)目不存在法定或約定的限制轉(zhuǎn)讓或限制抵押���、質(zhì)押的情形���,且轉(zhuǎn)讓已獲得有效的審批手續(xù)”。2021年7月�,發(fā)改委發(fā)布的《關(guān)于進(jìn)一步做好基礎(chǔ)設(shè)施領(lǐng)域不動(dòng)產(chǎn)投資信托基金(REITs)試點(diǎn)工作的通知》要求,“對PPP(含特許經(jīng)營)類項(xiàng)目��,PPP(含特許經(jīng)營)協(xié)議簽署機(jī)構(gòu)�����、行業(yè)主管部門應(yīng)對項(xiàng)目以100%股權(quán)轉(zhuǎn)讓方式發(fā)行基礎(chǔ)設(shè)施REITs無異議”��。因此����,一方面在PPP合同中�����,股權(quán)轉(zhuǎn)讓限制條款可根據(jù)REITs產(chǎn)品而適當(dāng)放松�����,如減少股權(quán)轉(zhuǎn)讓鎖定期年限;另一方面��,加強(qiáng)REITs產(chǎn)品信息與數(shù)據(jù)的定期披露���,按照真實(shí)���、充分、準(zhǔn)確�����、及時(shí)的原則建立完善的信息披露機(jī)制����,打消地方政府對股權(quán)轉(zhuǎn)讓后可能難以掌握項(xiàng)目公司信息的顧慮。

原標(biāo)題:IIGF觀點(diǎn) | 綠色PPP項(xiàng)目作為底層資產(chǎn)發(fā)行REITs產(chǎn)品的案例分析——以首創(chuàng)水務(wù)為例