經(jīng)過多年發(fā)展�����,尤其是2017-2019年的投建高峰��,我國生活垃圾焚燒處理能力已經(jīng)達到了較高水平:其處理能力由2006年4.0萬噸/日上升至2020年10月底的52.1萬噸/日�,增長超過10倍。

隨著“十三五”規(guī)劃的59萬噸/日的目標接近完成,大規(guī)模的垃圾焚燒項目建設時代暫告一段落����。特別是,2020年1月出臺的《關于促進非水可再生能源發(fā)電健康發(fā)展的若干意見》 �����、《可再生能源電價附加資金管理辦法》���,以及同年3月出臺的《關于有序推進新增垃圾焚燒發(fā)電項目建設有關事項的通知》等政策�,似乎進一步給市場降溫����。

與之對應的是,垃圾焚燒處理市場2020年全年開標項目78個���,處理規(guī)模不足8萬噸/日����,投資金額約400億元�����,這三個數(shù)字相比2019年的150多個、近15萬噸/日��、600億元�����,均出現(xiàn)大幅下降����。

縱觀全球,日本����、美國等發(fā)達國家的成熟市場表明,要想在垃圾焚燒處理市場“笑到最后”�����,應確保進入行業(yè)前10�����、力爭前5�����。

一面是趨冷的垃圾焚燒處理市場�,一面是激烈競爭中不進則退的優(yōu)勝劣汰,對于一些企業(yè)而言���,尤其是那些正處于行業(yè)中游的企業(yè)(在手產(chǎn)能排名第11-20位)���,似乎站在了十字路口,面臨著“深耕”或“轉(zhuǎn)型”的艱難選擇�����。

展望“十四五”���,辰于認為��,無論是深耕或轉(zhuǎn)型都有機會�,中游企業(yè)與其躊躇猶豫���、怨天尤人����,不如及早決策�、運籌帷幄���、決勝未來。

重視兼并收購,打造專業(yè)能力

正文:

若決定深耕��,中游企業(yè)需在以下五個方面發(fā)力

正如前文所述��,我國垃圾焚燒處理市場尚未完全定型��,中游企業(yè)選擇繼續(xù)深耕仍有機會�,而這需要企業(yè)在五個方面持續(xù)發(fā)力:包括融資支撐、運營提升�����、模式創(chuàng)新��、市場拓展以及并購整合��。

拓展融資渠道��,解決資金缺口

經(jīng)初步測算,中游企業(yè)要想在新一輪增量和存量競爭中脫穎而出����,進入行業(yè)前5,產(chǎn)能要達到7.5萬噸/日以上�,這或?qū)⑿枰习賰|元的資金規(guī)模。這也很可能是制約中游企業(yè)能否繼續(xù)深耕的第一攔路虎�。

建議企業(yè)密切關注相關金融政策與融資環(huán)境,除母公司增資擴股��、銀行貸款���、發(fā)行債券��、成立基金�、融資租賃���、定向增發(fā)等常規(guī)手段外��,我們也看到一些新型融資方式值得探索��,如垃圾焚燒REITs����、碳中和下的綠色金融工具等。

例如��,國家發(fā)改委2020年7月發(fā)布的《關于做好基礎設施領域不動產(chǎn)投資信托基金(REITs)試點項目申報工作的通知》指出�����,REITs優(yōu)先支持基礎設施補短板項目�,鼓勵新型基礎設施項目開展試點��。辰于認為�����,垃圾焚燒項目契合REITs對底層資產(chǎn)要求����,即需求較為剛性,政府加持�����,抗經(jīng)濟周期性波強��,同時支付來源穩(wěn)定��,現(xiàn)金流充足有保障,盈利能力較好�,可積極嘗試。已經(jīng)有案例驗證該思路的可行性:中航首鋼生物質(zhì)REITs項目已于2021年4月21日被深交所接收申報, 這是全國首批4家申報基礎設施領域REITs試點項目之一�����,也是全國首個申請固廢處理類資產(chǎn)試點的項目����。該項目處理能力為3000噸/天,年處理量超過100萬噸�,設計年均發(fā)電量3.2億千瓦時。

此外���,垃圾焚燒處理行業(yè)由于避免了垃圾填埋導致的甲烷排放����、替代了火力發(fā)電產(chǎn)生的CO2排放���,因此具有明確的減排價值��,企業(yè)可充分利用雙碳目標下的綠色金融政策與工具���,考慮以碳排放權��、綠證等資產(chǎn)作為抵押物實現(xiàn)融資�����,降低融資成本����。

深挖運營潛力��,提升盈利水平

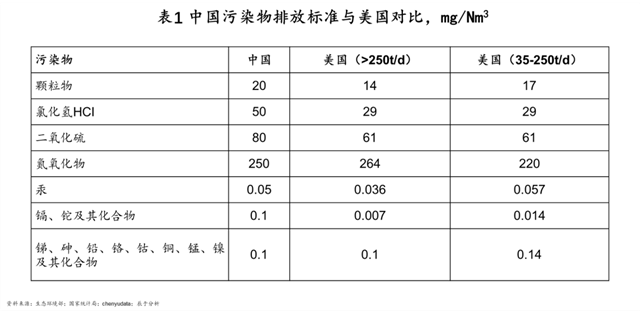

相比發(fā)達國家成熟市場��,我國當前的多項污染物排放標準相對較低(見表1)�?��?梢灶A見的是��,隨著市場發(fā)展日漸成熟�,各項標準將逐步提升�,對項目運營也將提出更高要求,這對于中游企業(yè)而言是挑戰(zhàn)也是機會�����,企業(yè)唯有努力提升能力、精益管理��、降本增效�����,方能行穩(wěn)致遠����。

對此,我們建議企業(yè)首先系統(tǒng)梳理影響項目運營利潤的各項因素��,重點關注“噸垃圾上網(wǎng)電量����、利用率、材料費”等運營期可優(yōu)化因素��,明確對這些因素產(chǎn)生深層次影響的關鍵舉措與優(yōu)先級�,進而逐項擊破(見圖6)。

例如���,噸垃圾上網(wǎng)電量主要取決于入爐生活垃圾熱值和焚燒效率�����,企業(yè)可通過推進垃圾分類和優(yōu)化垃圾焚燒技術工藝等舉措�����,改善這一指標表現(xiàn)����。據(jù)相關統(tǒng)計[1],剩余垃圾的水分含量會隨著生物質(zhì)垃圾分類率的提高而降低���,當生物質(zhì)垃圾分類率為20%時,剩余垃圾的低位熱值將由4419kJ/kg升高5465kJ/kg����,如果生物質(zhì)垃圾分類率達到39%,剩余垃圾的低位熱值將達到7000kJ/kg�,故而借當下東風大力推進垃圾分類將大有益處;另一方面�����,企業(yè)也可通過優(yōu)化垃圾焚燒技術工藝����,如大型爐排技術�����、中溫(超)高壓技術等提升噸發(fā)電量:據(jù)統(tǒng)計����,同等條件下�,1000噸/天的大型爐排技術的平均噸發(fā)電量887千瓦時,是行業(yè)平均水平280千瓦時的3.2倍�,而中溫(超)高壓技術也可平均增加10%~20%的發(fā)電量。

在此基礎上�����,利用數(shù)字化手段對垃圾焚燒發(fā)電的各環(huán)節(jié)進行海量數(shù)據(jù)采集���、處理��、分析�����,就此進行科學決策�、精細管理、降本增效�,將是必然趨勢,例如:①智能垃圾分類:使用數(shù)字系統(tǒng)就收運路線�、作業(yè)頻次、質(zhì)量考核等因素進行智慧化管理���,可以顯著提高垃圾分類收運服務效率��;②設備故障預測:通過大數(shù)據(jù)分析主動發(fā)現(xiàn)設備故障�����,變“被動巡檢”為“主動維護”����,可以大幅減少停機維修次數(shù)����,提高設備OEE��;③工藝優(yōu)化算法模型:綜合考慮環(huán)保�、成本、設備負荷��,主動推薦最優(yōu)的工藝參數(shù)組合,從而大幅減少人工操作����,提高燃燒效率,提升發(fā)電率��;④煙氣排放優(yōu)化:全程監(jiān)控并對外公布園區(qū)污染物排放情況����,并利用大數(shù)據(jù)分析對煙氣排放進行優(yōu)化配置;⑤智能綜合管理平臺:實時監(jiān)控生產(chǎn)�、管理全流程,并設置有完善的園區(qū)應急管理處置機制等��。

創(chuàng)新商業(yè)模式�,把握雙碳機遇

長期以來,以BOT(建設-運營-移交)為代表的“重資產(chǎn)”模式構成了垃圾焚燒行業(yè)主流商業(yè)模式��,該模式在保障行業(yè)穩(wěn)健發(fā)展����、項目穩(wěn)定運行、企業(yè)做大做強等方面發(fā)揮著重要作用���,但隨著垃圾焚燒行業(yè)的快速發(fā)展和行業(yè)監(jiān)管的日趨嚴格�,部分企業(yè)包括政府投資項目在建設、裝備��、技術��、運營方面能力不足����,這為行業(yè)內(nèi)領先企業(yè)在EPC、管理技術對外服務提供了“輕資產(chǎn)化”的廣闊商機�。在此背景下,一些企業(yè)正通過輕資產(chǎn)模式���,以較小代價撬動更多資源���,持續(xù)增強行業(yè)影響力。

光大環(huán)境就是其中的佼佼者�。例如2017年7月,光大環(huán)境旗下首個“雙委托”(委托建設及委托運營)項目—廣東東莞麻涌垃圾發(fā)電項目建成投運�����,這是光大環(huán)境EPC模式的首次探索�,開創(chuàng)了委托建設到委托運營合作的先河���。2018年9月�,光大環(huán)境再次中標江西上饒垃圾發(fā)電項目的設計施工總承包標段,以EPC模式承擔項目全部工程及進場道路的設計���、采購及施工工作����。

另外���,我們也看到一些企業(yè)為滿足市場需要����,積極打造“焚燒+”項目�。例如光大環(huán)境的“常州模式”,業(yè)務布局由垃圾焚燒延伸至設備�、工業(yè)危廢、建筑垃圾�、環(huán)境修復等;瀚藍環(huán)境的“南海模式”�,建設了覆蓋固廢全產(chǎn)業(yè)鏈的處理系統(tǒng),借此打造固廢產(chǎn)業(yè)園標桿����;旺能環(huán)境的“湖州模式”��,則通過垃圾焚燒業(yè)務與環(huán)衛(wèi)業(yè)務協(xié)同發(fā)展����,由重轉(zhuǎn)輕��、協(xié)同增效����。據(jù)統(tǒng)計,在光大環(huán)境�、瀚藍環(huán)境的所有垃圾焚燒項目中,這些“焚燒+”項目的數(shù)量占比分別為7%�����、26%���。

還有值得一提的是�����,30·60雙碳目標下���,將有望給垃圾焚燒企業(yè)帶來新的收入來源。由于垃圾焚燒發(fā)電帶來碳減排��,備案為CCER后可在碳排放權交易�。據(jù)相關統(tǒng)計,通過出售CCER��,垃圾焚燒發(fā)電項目每處理1噸垃圾可增收7.6元左右���,每年貢獻3%~7%的收入增長��。

辰于認為�,中游企業(yè)要想洞察市場變化�����,創(chuàng)新商業(yè)模式���,需做好以下工作:

一是成立專項研究小組����,密切關注相關政策變化�����,分析其對行業(yè)及企業(yè)帶來的可能影響。例如�,通過深度解讀國補最新政策,熟知垃圾焚燒項目存量補貼節(jié)點��、申請補助資金的項目要求�����、補助流程��、各地區(qū)補助政策等各種具體要求�,能夠更快更好的適應新政策。

二是如前文“深挖運營潛力��,提升盈利水平”所述���,充分利用數(shù)字化手段形成知識積淀���,打造有自身特色的標準化運營體系和業(yè)務平臺,提升運營硬實力���。

緊跟轉(zhuǎn)移趨勢��,下沉拓展渠道

關于市場拓展策略���,有兩個趨勢特別值得中游企業(yè)關注:

一是項目釋放重點正從東南沿海向內(nèi)陸及西部地區(qū)轉(zhuǎn)移�。過去幾年�����,浙江�����、廣東等東南部沿海省份釋放了大量項目��,垃圾焚燒率大幅提升��,隨著產(chǎn)能日趨飽和����,目前釋放項目明顯減少��。而與此同時��,中西部十余個省市陸續(xù)出臺了《垃圾焚燒中長期規(guī)劃》���,預計將在未來5~10年釋放大量項目�����,例如2020年�����,僅湖南��、河南�����、河北三個中部省份就貢獻了30%的全國新增產(chǎn)能���。

二是四�、五線城市釋放的垃圾焚燒項目比例越來越高�����。目前�����,(新)一線、二線����、三線城市的項目增速都在放緩甚至下降,未來5~10年最大的增長將是四�����、五線城市�����。例如��,2019年四���、五線城市的垃圾焚燒項目占比高達43.6%,同期的新一���、二線城市則分別只占到13.5%和18.5%(見圖7)����。

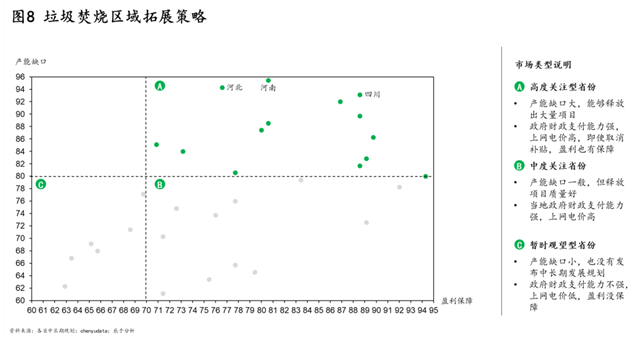

針對以上兩個趨勢��,我們建議中游企業(yè)要順勢調(diào)整投資拓展策略,優(yōu)化人員布局��,下沉投資渠道��,重點關注河南��、河北�����、四川等產(chǎn)能缺口大��、盈利保障性高的省份中的四五線城市(見圖8)����。

重視兼并收購,打造專業(yè)能力

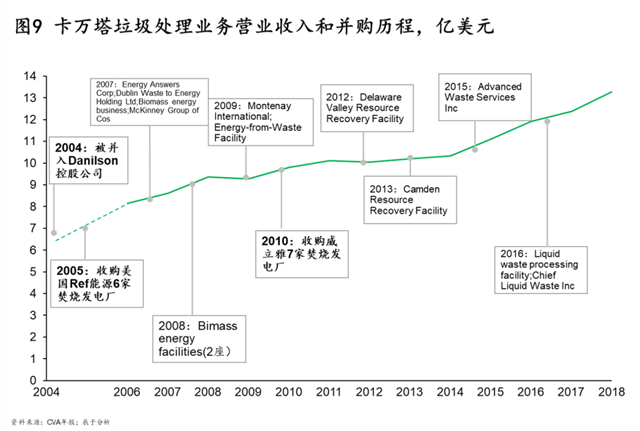

發(fā)達國家的成熟市場經(jīng)驗表明�����,環(huán)保政策和行業(yè)標準的趨嚴會推動行業(yè)整合����。例如在美國,自20世紀90年代以來��,一系列針對垃圾焚燒行業(yè)的細化標準不斷出臺,大量中小型公司受到嚴峻考驗��,擁有技術優(yōu)勢的卡萬塔通過并購持續(xù)提高市場份額�����,現(xiàn)已成為美國最大的垃圾焚燒發(fā)電投資商��,占據(jù)高達67%的市場份額(見圖9)�。

中國垃圾焚燒處理市場也有行業(yè)集中度上升的趨勢。例如2017年的CR3僅為9%��,2020年則為22%�����。隨著市場日趨成熟����、企業(yè)競爭加劇�、行業(yè)標準趨嚴,我們預計未來這一趨勢將加速��。

至于垃圾焚燒中游企業(yè)該如何做好兼并收購���,提高并購成功率��。我們認為�����,文中提到的五大建議��,包括“制定一套得宜的并購策略��、打造小即是美的專業(yè)團隊�����、有規(guī)劃的搭建業(yè)務平臺�、有效的開展盡職調(diào)查、并購后迅速采取行動”���,依然值得借鑒�。

結語:正如本文所述��,站在十字路口的中游垃圾焚燒企業(yè)��,不論深耕或轉(zhuǎn)型都有機會,與其躊躇猶豫���、怨天尤人�����,不如及早決策�����、運籌帷幄�、決勝未來�����。而一旦決定繼續(xù)深耕�����,中游企業(yè)應持續(xù)在以下五個方面發(fā)力�,包括融資支撐�、運營提升、模式創(chuàng)新����、市場拓展以及并購整合�����。(原文略作修改)

相關閱讀:深耕還是轉(zhuǎn)型���,站在十字路口的中游垃圾焚燒企業(yè)應如何脫穎而出(上)

原標題:深耕還是轉(zhuǎn)型,站在十字路口的中游垃圾焚燒企業(yè)應如何脫穎而出(下)