在裝上法律牙齒的同時(shí),垃圾分類也引得各路資本聞風(fēng)而動�。

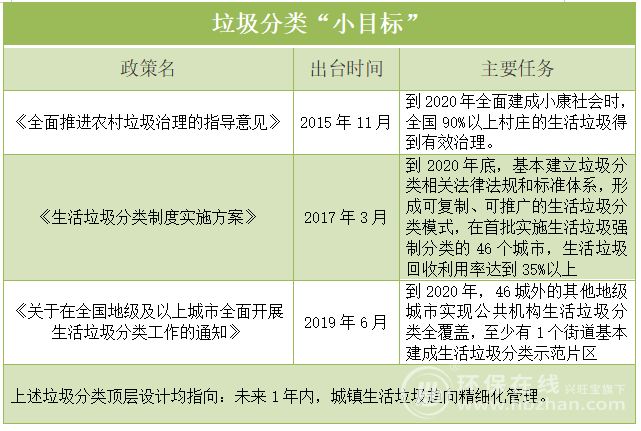

2019年7月,垃圾分類首次納入地方法治框架�����?����!渡虾J猩罾芾?xiàng)l例》正式實(shí)施����,標(biāo)志著我國垃圾分類正式進(jìn)入精細(xì)化管理時(shí)代。據(jù)住建部相關(guān)負(fù)責(zé)人介紹,已經(jīng)確定的垃圾分類工作目標(biāo)是����,到2020年底,先行先試的46個(gè)重點(diǎn)城市將基本建成垃圾分類處理系統(tǒng)�����。一時(shí)間����,垃圾分類被推上風(fēng)口。Wind數(shù)據(jù)顯示�,垃圾分類指數(shù)中包含17家上市公司,6月1日至7月8日收盤����,垃圾分類指數(shù)上漲8.07%。

多路利好加持

資本蜂擁而來

隨著城市服務(wù)市場逐步開放����,新的市場機(jī)會會同步到來。以上海模式下全國垃圾分類市場規(guī)模測算�����,包括前端分類投放�����、分類收集�����、分類運(yùn)輸在內(nèi)的垃圾分類將孕育出近2000億市場規(guī)模��。隨著垃圾分類進(jìn)程的發(fā)展�,首先獲益的便是干濕分離,其次是要減量回收���,而減量就意味著是回收的春天���。

受政策利好消息影響,一批涉及與垃圾分類業(yè)務(wù)相關(guān)的企業(yè)如雨后春筍般出現(xiàn)����。天眼查數(shù)據(jù)顯示,在2019年6月到7月中旬里��,全國新成立經(jīng)營范圍覆蓋“垃圾�、垃圾分類����、垃圾回收�����、垃圾處理”的企業(yè)數(shù)量就已接近8285家��。僅在剛過去的7月里�,相關(guān)注冊成立的企業(yè)超過1000家,已披露的注冊資本從幾十萬到數(shù)億元不等�。而這背后存在著大大小小的各類打著人工智能垃圾分類旗號的科技公司。

在這場變局之中����,與垃圾分類相關(guān)的商機(jī)早已開始躁動。不少嗅覺敏銳的企業(yè)看到了商機(jī)��,不僅環(huán)保企業(yè)獲益�����,互聯(lián)網(wǎng)創(chuàng)業(yè)企業(yè)也投身垃圾分類���。這體現(xiàn)在各個(gè)電商平臺垃圾桶銷量倍增�����、垃圾分類小程序應(yīng)運(yùn)而生�����、垃圾分類催生電商平臺二手業(yè)務(wù)等方面�。上百個(gè)垃圾分類應(yīng)用一夜之間上線��,多個(gè)“互聯(lián)網(wǎng)+垃圾分類回收”項(xiàng)目受到資本青睞�����。PPP�����、BOT���、特許經(jīng)營��、委托運(yùn)營���、政府采購等模式讓人眼花繚亂���,項(xiàng)目信息更是密集、批量發(fā)布��。

誰在裸泳��?

前端回收成“新戰(zhàn)場”

多樣商業(yè)模式創(chuàng)新與多元利潤來源的雙重加持���,來勢兇猛下的垃圾分類生意經(jīng)仍舊難念��。一方面�,大部分城市還只能做到在投放環(huán)節(jié)配備分類收集的設(shè)施����,而在分類運(yùn)輸和分類處置的環(huán)節(jié),設(shè)施配備普遍不足����,垃圾“先分后合”的問題還沒有徹底解決。另一方面��,盡管坐擁動輒數(shù)億元利潤空間�����,多數(shù)參與生活垃圾分類處理的項(xiàng)目或企業(yè)都在虧錢。

僅就前端而言�,這一處于萌芽狀態(tài)的板塊,至今還沒有較好模式和大公司出現(xiàn)��。早在2014年����,伴隨O2O的興起�����,資本的追捧���,互聯(lián)網(wǎng)也趁勢進(jìn)入回收廢品行業(yè)�����。但讓企業(yè)頭痛的是���,回收的垃圾并不值錢,卻要面臨高額的成本���。一些互聯(lián)網(wǎng)公司自建運(yùn)輸體系及分揀中心����,扣除人力和運(yùn)輸成本后,毛利遠(yuǎn)低于傳統(tǒng)做廢品回收的散戶�����。

誠如020垃圾回收企業(yè)�����,基本需要先投300萬占住一個(gè)打包站來收廢品�,且價(jià)格必須比傳統(tǒng)模式更高。不同于整合線下收廢品的散戶的做法�����,再生活則是自建了一支全職的回收隊(duì)伍����。與此同時(shí),人才和技術(shù)仍是垃圾分類領(lǐng)域的短板���,尤其是危廢垃圾的細(xì)分領(lǐng)域?qū)I(yè)人才嚴(yán)重不足�����?��?赡芤坏┬星樯?��,資金就難以回籠,如果公司正好融不到資就會陷入危機(jī)�。

垃圾分類作為一項(xiàng)涉及全社會的精細(xì)化管理命題,當(dāng)前話題更多只是聚焦于居民小區(qū)場景�。一位行業(yè)內(nèi)人士指出�����,市場尚未形成完整的商業(yè)閉環(huán)��,投資的前景難以判斷���。選擇做廢鐵���、廢塑料處理的“后端”公司多,“前端”做回收的公司并不多���,“回收市場還很散亂���,沒有形成規(guī)模”����。“只有收上來的多��、賣的多���、毛利高�,才能覆蓋成本���。”業(yè)界資深人士透露�����,這是迄今回收行業(yè)里“跑得”比較好的模式�。

此外����,部分企業(yè)寄希望于“流量變現(xiàn)”,未來能不能走通也是未知數(shù)����。目前僅有峰瑞資本��、達(dá)晨創(chuàng)投�、光大金控等少數(shù)投資機(jī)構(gòu)在該賽道有所布局����。“盡管獲得資本支持,但項(xiàng)目最終能否真正有盈利還有待市場驗(yàn)證���。”業(yè)內(nèi)認(rèn)為�����,只有把分類回收箱設(shè)置在有大量居民的小區(qū)、回收點(diǎn)離居民家距離不遠(yuǎn)����、垃圾回收價(jià)格合理等都考慮到的情況下,回收物量小的問題才有可能得到解決����。

“后面到底是什么樣子,沒有人知道���。但這個(gè)市場足夠大�。”正如峰瑞資本副總裁馬睿所言,“垃圾分類是不是風(fēng)口還不確定�,要看是否會有新的商業(yè)模式。”換言之����,誰能夠抓住抓牢更多用戶手里的垃圾,誰就能夠獲得更大的蛋糕��。

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品��,目的在于傳遞更多信息���,并不代表本網(wǎng)贊同其觀點(diǎn)��。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題�����,如發(fā)生涉及內(nèi)容���、版權(quán)等問題,文章來源方自負(fù)相關(guān)法律責(zé)任���。

3. 如涉及作品內(nèi)容����、版權(quán)等問題,請?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系�,否則視為放棄相關(guān)權(quán)益。