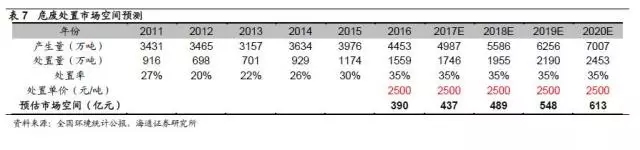

核心提示:危廢處置產(chǎn)能不足,價(jià)格穩(wěn)步上升�,預(yù)計(jì)17-20年市場(chǎng)空間超2000億��。危廢處置產(chǎn)能緊缺�,2015年核準(zhǔn)處置規(guī)模僅982.4萬(wàn)噸/年。近年來(lái)�����,危廢處置價(jià)格呈現(xiàn)穩(wěn)步上升趨勢(shì)��,目前平均價(jià)格在2500元/噸左右����。假設(shè)未來(lái)幾年危廢產(chǎn)生量保持過(guò)去十年復(fù)合增長(zhǎng)率12%的增速,保守估計(jì)處置率為35%����,我們預(yù)計(jì)2017-2020處置市場(chǎng)空間總計(jì)2086億元。

1.垃圾無(wú)害化處理缺口大��,“十三五”新增處理能力以焚燒為主

1.1城鎮(zhèn)化繼續(xù)推進(jìn)�����,垃圾處理缺口巨大

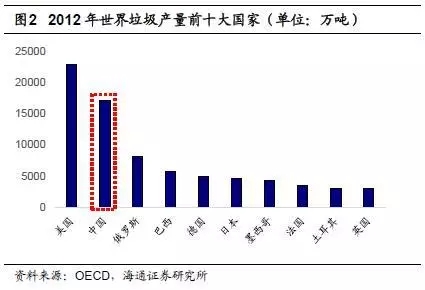

我國(guó)城鎮(zhèn)垃圾產(chǎn)量巨大。根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)���,2000年我國(guó)的常住人口城鎮(zhèn)化率僅為36.22%���,到2015年末為56.1%,年均增加1.33個(gè)百分點(diǎn)����,城鎮(zhèn)人口的不斷增加使得城鎮(zhèn)生活垃圾產(chǎn)生量與日俱增。根據(jù)OECD數(shù)據(jù)���,2012年我國(guó)垃圾清運(yùn)量?jī)H次于美國(guó)����,高居世界第二位����,且遙遙領(lǐng)先于后面的俄羅斯、巴西����、德國(guó)等國(guó)家。根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2001年我國(guó)垃圾清運(yùn)量為1.35億噸���,2015年為1.91億噸���,CAGR為3.27%。

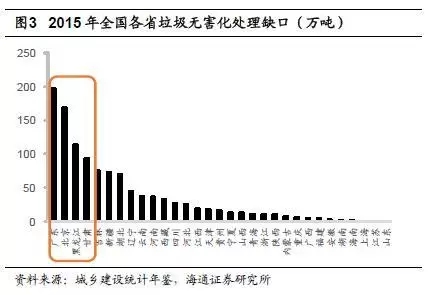

城鎮(zhèn)垃圾無(wú)害化處理缺口巨大�����。以人均垃圾產(chǎn)生量1.2kg/日來(lái)計(jì)算����,2015年我國(guó)城鎮(zhèn)垃圾生產(chǎn)總量為3.38億噸�,而2015年我國(guó)垃圾清運(yùn)量為1.91億噸,對(duì)應(yīng)缺口巨大���。另一方面��,從清運(yùn)量看�����,2015年我國(guó)生活垃圾無(wú)害化處理量為1.8億噸�,無(wú)害化處理率為94.1%����,對(duì)應(yīng)全國(guó)無(wú)害化處理總?cè)笨跒?129萬(wàn)噸���,分省區(qū)來(lái)看,缺口最大的有廣東(196萬(wàn)噸)��、北京(168萬(wàn)噸)�、黑龍江(114萬(wàn)噸)、甘肅(94萬(wàn)噸)�。2006-2015年間,我國(guó)生活垃圾無(wú)害化處理缺口累計(jì)超過(guò)3.6億噸�����。

我國(guó)56.1%的城鎮(zhèn)化率依然遠(yuǎn)低于發(fā)達(dá)國(guó)家�����,在新型城鎮(zhèn)化戰(zhàn)略的推進(jìn)下�,預(yù)計(jì)未來(lái)城鎮(zhèn)人口將保持穩(wěn)步增長(zhǎng),假設(shè)“十三五”期間垃圾清運(yùn)量每年保持3.27%的增速�����,垃圾無(wú)害化處理率為95%,則“十三五”期間垃圾無(wú)害化處理缺口5300萬(wàn)噸����,垃圾處理能力有待進(jìn)一步提高。

1.2長(zhǎng)期看��,焚燒將成為主要的生活垃圾處理方式

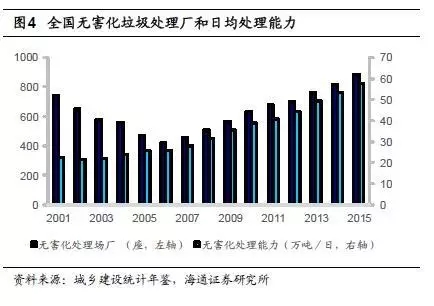

目前衛(wèi)生填埋處理占主導(dǎo)地位�����,長(zhǎng)期看焚燒處理優(yōu)勢(shì)明顯��、增速較快�。常見(jiàn)的垃圾無(wú)害化處理方式有衛(wèi)生填埋��、焚燒和高溫堆肥���。其中�,我國(guó)垃圾焚燒處理量占比從2006年的14.45%上升到2015年的34.28%��,2015年焚燒處理量為6176萬(wàn)噸�����,處理能力為21.9萬(wàn)噸/日(約8000萬(wàn)噸/年);衛(wèi)生填埋占比從2006年的81.4%下降到2015年的63.75%�����,2015年處理量為11483萬(wàn)噸�����,處理能力為34.4萬(wàn)噸/日(約12600萬(wàn)噸/年)���,而近年高溫堆肥處理量極少���,2015年僅為354萬(wàn)噸。垃圾焚燒與填埋法相比��,經(jīng)濟(jì)效益和環(huán)境保護(hù)程度更高:①減量縮容:在垃圾經(jīng)過(guò)焚燒后�����,一般可減重80%���,減容90%以上�����,節(jié)約大量的土地資源����;②資源再利用:按熱值比較,每噸生活垃圾約相當(dāng)于0.2-0.25噸標(biāo)準(zhǔn)煤�,垃圾焚燒發(fā)電的資源綜合利用效益相當(dāng)可觀;③污染弱:垃圾焚燒主要產(chǎn)生的氣體為二氧化碳���。因而垃圾焚燒成為近年來(lái)國(guó)家推崇的無(wú)害化處理方式���,在垃圾無(wú)害化處理中的占比逐年上升。

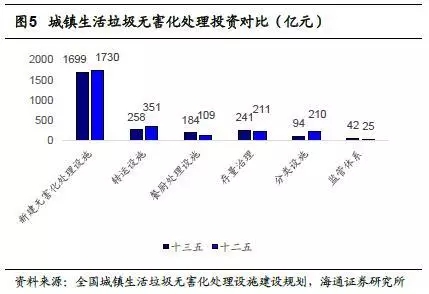

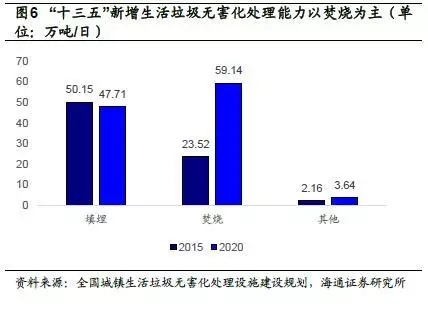

根據(jù)《“十三五”全國(guó)城鎮(zhèn)生活垃圾無(wú)害化處理設(shè)施建設(shè)規(guī)劃》�,預(yù)計(jì)“十三五”期間全國(guó)城鎮(zhèn)生活垃圾無(wú)害化處理設(shè)施建設(shè)總投資約2518.4億元。其中����,無(wú)害化處理設(shè)施建設(shè)投資1699.3億元���;到2020年直轄市����、計(jì)劃單列市和省會(huì)城市的生活垃圾無(wú)害化處理率達(dá)到100%���,其他城市達(dá)到95%以上���;2015年垃圾焚燒處理能力為23.52萬(wàn)噸/日(注:國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)為21.91萬(wàn)噸/日)�����,計(jì)劃2020年提高到59.14萬(wàn)噸/日�����,占總處理能力(110.49萬(wàn)噸/日)的比例達(dá)到54%��。

2.預(yù)計(jì)“十三五”期間生活垃圾焚燒處理能力復(fù)合增速達(dá)22%����,BOT為主流模式

2.1生活垃圾焚燒行業(yè)高增長(zhǎng)有望延續(xù)

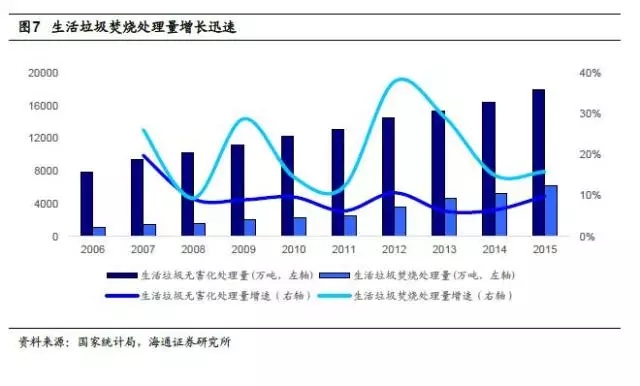

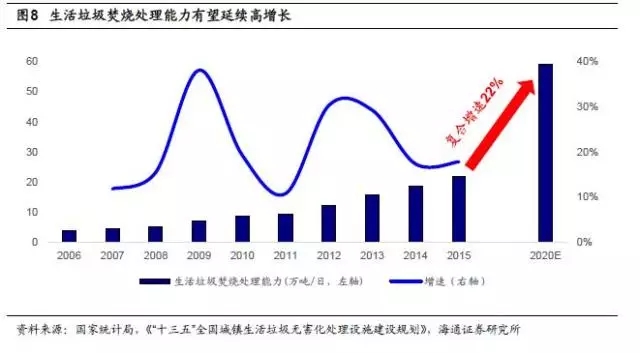

生活垃圾焚燒處理量增速高于無(wú)害化處理整體水平�,“十三五”期間有望延續(xù)高增長(zhǎng)。我國(guó)生活垃圾焚燒處理量增長(zhǎng)迅速����,從2006年的1138萬(wàn)噸增長(zhǎng)至2015年的6176萬(wàn)噸,十年間復(fù)合增速高達(dá)20.68%�����,遠(yuǎn)高于生活垃圾無(wú)害化處理領(lǐng)域整體9.63%的復(fù)合增速。行業(yè)在經(jīng)歷了2012����、2013年的高速增長(zhǎng)后,2014����、2015年增速略有下滑,2015年生活垃圾焚燒處理量增速為15.87%����,處理能力增速為17.8%,整個(gè)“十二五”期間焚燒處理量復(fù)合增速24.15%�,根據(jù)《“十三五”全國(guó)城鎮(zhèn)生活垃圾無(wú)害化處理設(shè)施建設(shè)規(guī)劃》,到2020年生活垃圾焚燒處理能力將達(dá)到59.14萬(wàn)噸/日��,十三五期間生活垃圾焚燒處理能力復(fù)合增速將達(dá)到22%�,行業(yè)高增長(zhǎng)有望延續(xù)。

2.2預(yù)計(jì)“十三五”期間“工程+運(yùn)營(yíng)”市場(chǎng)接近3000億

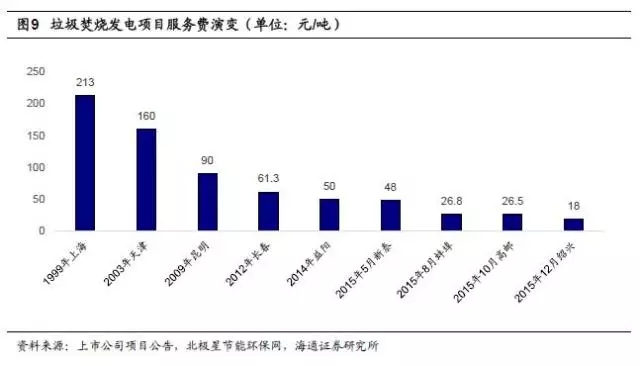

行業(yè)競(jìng)爭(zhēng)加劇����,處理費(fèi)下行�����。在市場(chǎng)參與者逐漸增多和行業(yè)競(jìng)爭(zhēng)逐步加劇的背景下,近年新建的垃圾焚燒項(xiàng)目處理費(fèi)呈下降趨勢(shì)��。2015年以來(lái)�����,一些企業(yè)為了搶占市場(chǎng)而壓低價(jià)格���,低價(jià)中標(biāo)項(xiàng)目涌現(xiàn):2015年山東新泰項(xiàng)目中標(biāo)價(jià)48元/噸����,安徽蚌埠項(xiàng)目中標(biāo)價(jià)26.8元/噸��,江蘇高郵項(xiàng)目中標(biāo)價(jià)26.5元/噸����,浙江紹興項(xiàng)目中標(biāo)價(jià)更是降至18元,擾亂市場(chǎng)正常秩序�。除去少數(shù)惡意壓低價(jià)格的項(xiàng)目,根據(jù)中國(guó)經(jīng)濟(jì)導(dǎo)報(bào)統(tǒng)計(jì)�����,近年來(lái)垃圾焚燒特許經(jīng)營(yíng)項(xiàng)目處理費(fèi)每噸平均在60~80元�����,整體呈現(xiàn)小幅下降的趨勢(shì)。

按照垃圾焚燒規(guī)劃新增處理能力對(duì)市場(chǎng)空間進(jìn)行測(cè)算���,“十三五”期間垃圾焚燒處理費(fèi)市場(chǎng)空間總計(jì)近400億元�����,焚燒發(fā)電市場(chǎng)空間約1100億元��,兩者合計(jì)運(yùn)營(yíng)收入約1500億元�;此外���,新增處理能力所需的建設(shè)投資總計(jì)近1500億元���,垃圾焚燒市場(chǎng)空間巨大。

2.3典型垃圾焚燒BOT項(xiàng)目介紹

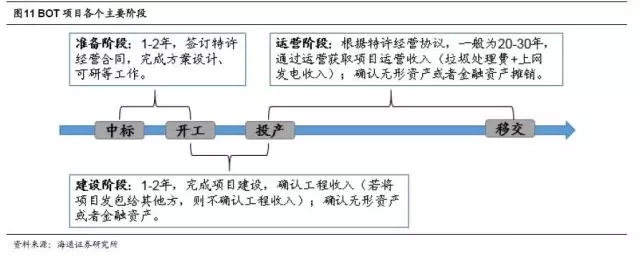

垃圾焚燒項(xiàng)目的經(jīng)營(yíng)模式包括工程總包�、BT、BOT���、BOO等�����,BOT為目前最普遍的模式����,即地方政府作為項(xiàng)目發(fā)起人向社會(huì)公開(kāi)招標(biāo)�,公司中標(biāo)后設(shè)立項(xiàng)目子公司,與地方政府簽訂特許經(jīng)營(yíng)協(xié)議�,獲取一定期限(一般為20-30年)內(nèi)項(xiàng)目的投資、建設(shè)�����、運(yùn)營(yíng)權(quán)���,特許經(jīng)營(yíng)期結(jié)束后����,項(xiàng)目公司將垃圾焚燒發(fā)電廠無(wú)償移交給地方政府�。

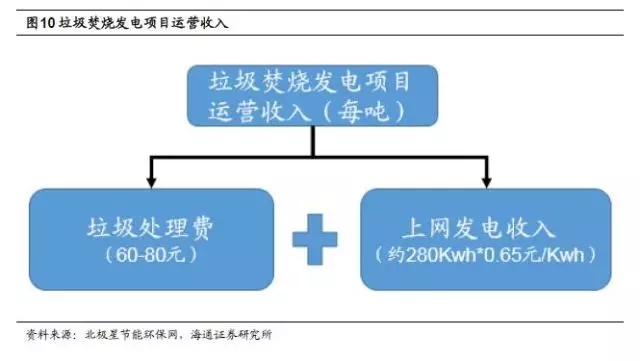

BOT模式下,垃圾焚燒項(xiàng)目的收入主要來(lái)自建設(shè)階段的工程收入和運(yùn)營(yíng)階段的運(yùn)營(yíng)收入���。垃圾焚燒發(fā)電項(xiàng)目運(yùn)營(yíng)階段收入主要為垃圾處理費(fèi)(政府補(bǔ)貼)以及上網(wǎng)發(fā)電收入�。不同項(xiàng)目的垃圾處理費(fèi)價(jià)格差異較大,大致在50-150元/噸的區(qū)間里���,目前大部分項(xiàng)目的平均水平在60-80元/噸�����。根據(jù)2012年4月發(fā)布的《國(guó)家發(fā)展改革委關(guān)于完善垃圾焚燒發(fā)電價(jià)格政策的通知》�,每噸生活垃圾折算上網(wǎng)電量為280千瓦時(shí)�����,執(zhí)行全國(guó)統(tǒng)一垃圾發(fā)電標(biāo)桿電價(jià)每千瓦時(shí)0.65元(含稅���,增值稅即征即退)��;超過(guò)部分電量執(zhí)行當(dāng)?shù)赝惾济喊l(fā)電機(jī)組上網(wǎng)電價(jià)�����。

對(duì)項(xiàng)目公司而言�����,項(xiàng)目中標(biāo)后�����,主要會(huì)經(jīng)歷三個(gè)階段�,分別是準(zhǔn)備階段(一般為1-2年,完成項(xiàng)目的前期準(zhǔn)備工作��,簽訂特許經(jīng)營(yíng)合同����,完成環(huán)評(píng)��、可研報(bào)告等工作)�����、建設(shè)階段(一般為1-2年��,完成項(xiàng)目建設(shè)��,確認(rèn)工程收入����,若項(xiàng)目外包給其他方,則不確認(rèn))和運(yùn)營(yíng)階段(在特許經(jīng)營(yíng)期內(nèi)��,負(fù)責(zé)項(xiàng)目的運(yùn)營(yíng),獲取垃圾處理費(fèi)補(bǔ)貼和上網(wǎng)發(fā)電收入)���,特許經(jīng)營(yíng)期到期之后�����,項(xiàng)目無(wú)償移交給政府���。

以一個(gè)規(guī)模為1000噸/日,投資金額4億元��,特許經(jīng)營(yíng)期為25年的垃圾焚燒項(xiàng)目為例����,分析項(xiàng)目的整個(gè)建設(shè)、經(jīng)營(yíng)和移交過(guò)程中公司三張表的變化���。為簡(jiǎn)化起見(jiàn)�,作如下假設(shè):

(1)項(xiàng)目建設(shè)期為2017年1月1日-2018年12月31日����,項(xiàng)目運(yùn)營(yíng)期從2019年1月1日開(kāi)始;

(2)不考慮項(xiàng)目公司的融資情況��;

(3)項(xiàng)目建成后確認(rèn)為無(wú)形資產(chǎn);

(4)其他相關(guān)假設(shè)在表3中用紅色字體標(biāo)注�。

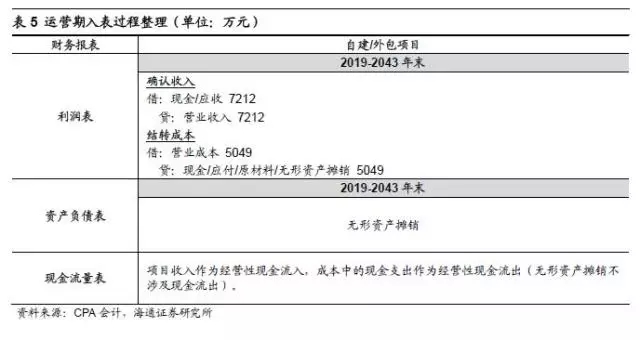

若該項(xiàng)目為項(xiàng)目公司自建,則建設(shè)期項(xiàng)目公司將根據(jù)完工進(jìn)度確認(rèn)工程收入并計(jì)入在建工程����,項(xiàng)目完工后在建工程轉(zhuǎn)為無(wú)形資產(chǎn),工程階段雖有工程收入并確認(rèn)利潤(rùn)�����,但并無(wú)實(shí)際經(jīng)營(yíng)性現(xiàn)金流入��。若項(xiàng)目公司將項(xiàng)目發(fā)包�,通常不確認(rèn)工程收入�����,即建造期不影響利潤(rùn)表����,根據(jù)完工進(jìn)度向承包方支付工程款,確認(rèn)在建工程���,項(xiàng)目完工后將在建工程結(jié)轉(zhuǎn)為無(wú)形資產(chǎn)����。項(xiàng)目運(yùn)營(yíng)階段,公司確認(rèn)項(xiàng)目運(yùn)營(yíng)收入(主要是垃圾處理費(fèi)和上網(wǎng)發(fā)電收入)�,結(jié)轉(zhuǎn)相關(guān)成本,成本項(xiàng)包含無(wú)形資產(chǎn)的攤銷��。項(xiàng)目建設(shè)期和運(yùn)營(yíng)期的主要會(huì)計(jì)科目錄入如表4和表5:

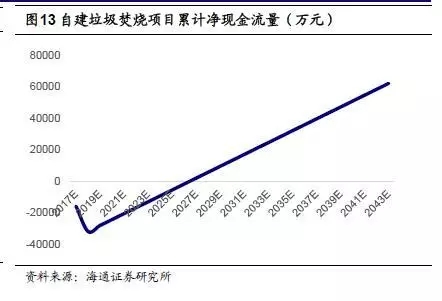

對(duì)于自建的垃圾焚燒BOT項(xiàng)目�,其收入和現(xiàn)金流錯(cuò)配,項(xiàng)目建設(shè)階段確認(rèn)的工程收入較多�,確認(rèn)的利潤(rùn)也通常較高,但沒(méi)有實(shí)際的現(xiàn)金流入��,運(yùn)營(yíng)階段項(xiàng)目的收入降低�����,但是有穩(wěn)定的經(jīng)營(yíng)性現(xiàn)金流入�����。項(xiàng)目回收期較長(zhǎng)���,考驗(yàn)公司資金實(shí)力和融資能力����。

2.4主要公司對(duì)比

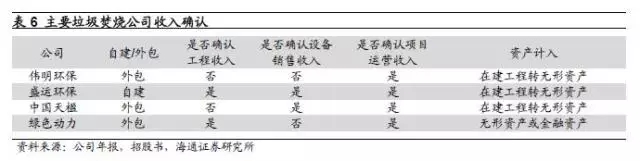

實(shí)務(wù)中,不同公司對(duì)垃圾焚燒發(fā)電BOT項(xiàng)目的會(huì)計(jì)處理方式有一定的差異���。以偉明環(huán)保�、盛運(yùn)環(huán)保�����、中國(guó)天楹和綠色動(dòng)力四家主營(yíng)垃圾焚燒發(fā)電的公司為例���,對(duì)垃圾焚燒發(fā)電BOT項(xiàng)目的會(huì)計(jì)處理方式以及財(cái)務(wù)指標(biāo)進(jìn)行比較分析���。

通常而言����,對(duì)于垃圾焚燒BOT項(xiàng)目,如果公司自建����,則會(huì)確認(rèn)工程收入,如果將項(xiàng)目外包���,則不確認(rèn)工程收入�。四家公司中,盛運(yùn)環(huán)保項(xiàng)目主要為自建�,并且確認(rèn)工程收入,而偉明環(huán)保和中國(guó)天楹主要采取外包的方式�,不確認(rèn)工程收入。綠色動(dòng)力有所不同���,公司將項(xiàng)目發(fā)包給其他方���,但考慮到其對(duì)項(xiàng)目負(fù)有整體履約責(zé)任并承擔(dān)所有費(fèi)用和風(fēng)險(xiǎn),在項(xiàng)目建造階段確認(rèn)相應(yīng)的建造收入�����,該等建造收入根據(jù)獨(dú)立評(píng)估師評(píng)定的公允價(jià)值計(jì)量��。此外��,盛運(yùn)環(huán)保和中國(guó)天楹確認(rèn)設(shè)備銷售收入��,偉明環(huán)保與綠色動(dòng)力則不確認(rèn)��,四家公司都確認(rèn)項(xiàng)目運(yùn)營(yíng)收入���。

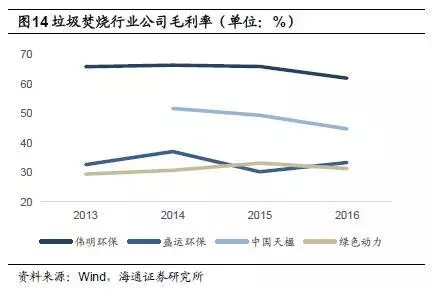

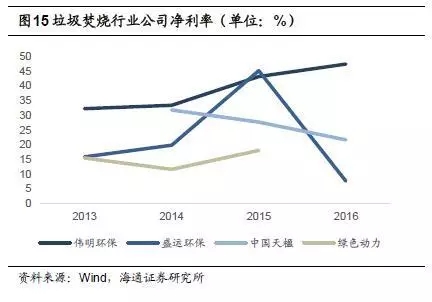

從四家公司的利潤(rùn)率指標(biāo)上看���,偉明環(huán)保擁有較高的毛利率和凈利率���,2016年偉明環(huán)保綜合毛利率和凈利率分別為62.1%和47.4%。中國(guó)天楹綜合毛利率也較高���,2016年為44.8%���,但整體呈小幅下降趨勢(shì)。

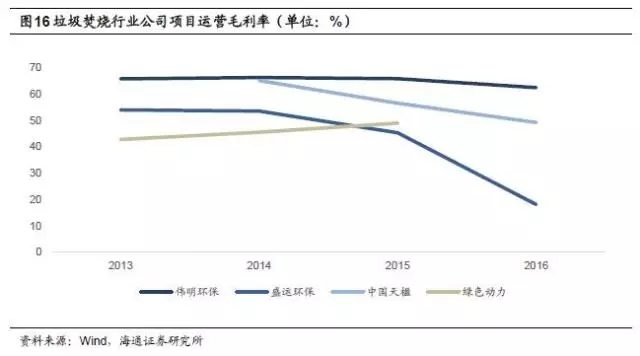

偉明環(huán)保項(xiàng)目運(yùn)營(yíng)毛利率較高�����,2015年為65.9%�����,2016年小幅下降�,為62.5%����;中國(guó)天楹運(yùn)營(yíng)業(yè)務(wù)毛利率也相對(duì)較高,2016年為49.2%�����,但相較于2014年的65.1%下滑近16個(gè)百分點(diǎn);綠色動(dòng)力2015年毛利率為49.0%��;盛運(yùn)環(huán)保2015年運(yùn)營(yíng)業(yè)務(wù)毛利率為45.3%��,2016年為18.0%��。

盛運(yùn)環(huán)保和綠色動(dòng)力兩家公司確認(rèn)工程業(yè)務(wù)收入���。工程業(yè)務(wù)毛利率方面���,盛運(yùn)環(huán)保相對(duì)較高,2015年為29.4%����,2016年下降至21.3%;綠色動(dòng)力雖確認(rèn)工程業(yè)務(wù)收入�����,但項(xiàng)目主要系外包給其他方��,建造收入根據(jù)獨(dú)立評(píng)估師評(píng)定的公允價(jià)值計(jì)量,毛利率較低���,2015年為18.3%���。

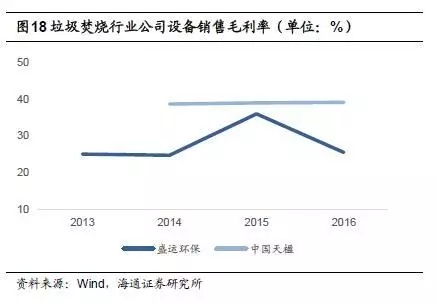

盛運(yùn)環(huán)保和中國(guó)天楹兩家公司確認(rèn)設(shè)備銷售毛利率,中國(guó)天楹設(shè)備毛利率較為穩(wěn)定���,近三年維持在38%-39%之間��,盛運(yùn)環(huán)保設(shè)備銷售毛利率略低����,2015年為36.0%�����,2016年為25.5%�。

偉明環(huán)保近幾年資產(chǎn)負(fù)債率逐年下降,2016年降至43.0%�����;盛運(yùn)環(huán)保2015���、2016年資產(chǎn)負(fù)債率維持平穩(wěn)���,在53%左右;中國(guó)天楹資產(chǎn)負(fù)債率呈上升趨勢(shì)��,從2014年的50.4%增至2016年的65.6%�;綠色動(dòng)力2016年資產(chǎn)負(fù)債率小幅上升,為56.8%��。

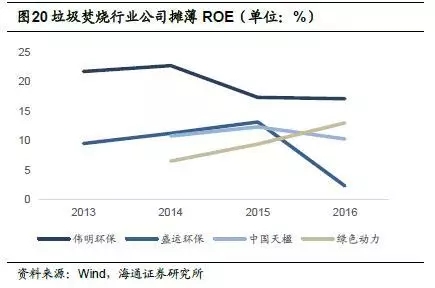

偉明環(huán)保ROE較高��,2016年為17%���,但相較2013�����、2014年有一定下滑�����;盛運(yùn)環(huán)保2016年ROE出現(xiàn)較大下滑����,僅為2.3%;中國(guó)天楹2016年ROE為10.3%�����;綠色動(dòng)力ROE上升趨勢(shì)明顯����,2016年達(dá)到13.0%,較2015年上升3.6個(gè)百分點(diǎn)�����。

3.危廢產(chǎn)生量大�,危廢處置市場(chǎng)空間廣

3.1危廢產(chǎn)生量大,每年實(shí)際產(chǎn)生量可能超億噸

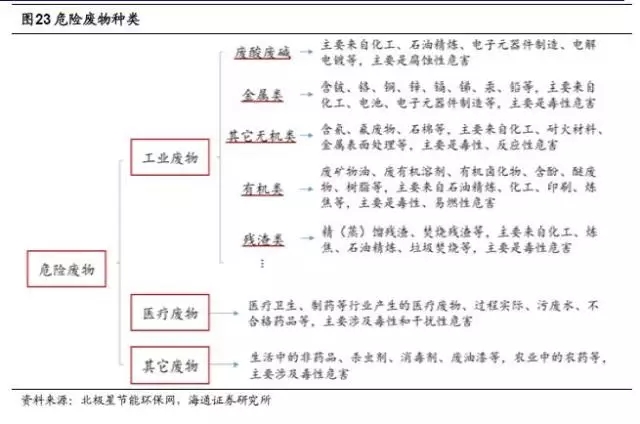

危廢是指列入國(guó)家《國(guó)家危險(xiǎn)廢物名錄》或由國(guó)家按照一定的技術(shù)標(biāo)準(zhǔn)認(rèn)定為具有毒性�、腐蝕性、易燃性�����、反應(yīng)性或感染性的廢棄物�����。2016年版《國(guó)家危險(xiǎn)廢物名錄》將危廢分為46大類別����,共479種,根據(jù)來(lái)源不同����,可以分為工業(yè)危廢、醫(yī)療危廢和其他危廢�����。

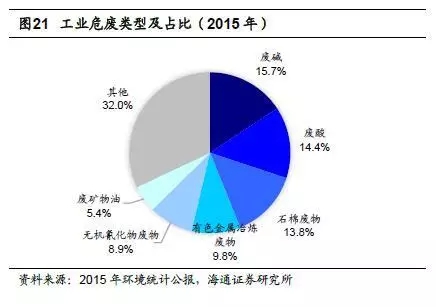

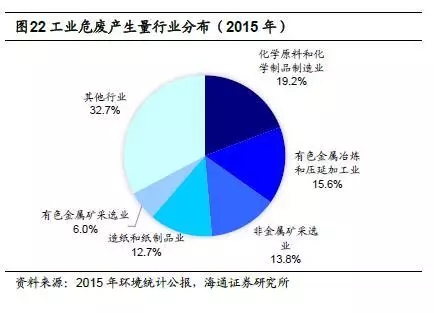

工業(yè)危廢是危險(xiǎn)廢物的主要來(lái)源����,具體危廢類型包括廢堿、廢酸��、石棉廢物��、有色金屬冶煉廢物����、無(wú)機(jī)氰化物廢物、廢礦物油等���,從上游行業(yè)看���,主要來(lái)自化學(xué)原料和化學(xué)制品制造業(yè)�、有色金屬冶煉和壓延加工業(yè)���、非金屬礦采選業(yè)��、造紙和紙制品業(yè)�、有色金屬礦采選業(yè)等�。

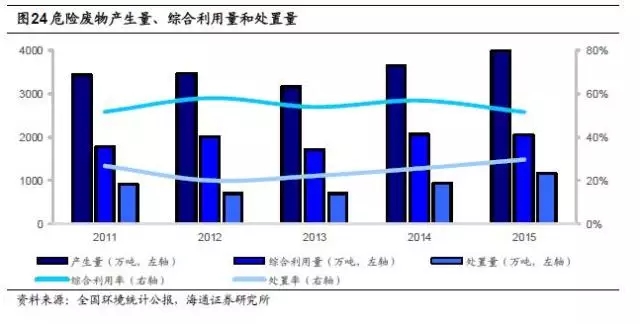

危險(xiǎn)廢物產(chǎn)生量大,綜合利用處置率有待提高�����。根據(jù)環(huán)境統(tǒng)計(jì)年報(bào)數(shù)據(jù)����,2015年全國(guó)工業(yè)危險(xiǎn)廢物產(chǎn)生量為3976萬(wàn)噸,占一般工業(yè)固體廢物產(chǎn)生量的1.22%�,過(guò)去十年年均復(fù)合增長(zhǎng)率約為12%;綜合利用量為2050萬(wàn)噸�����,綜合利用率52%��;處置量1174萬(wàn)噸,處置率30%�;貯存量810.3萬(wàn)噸(含前期);危廢綜合利用處置率約為82%�����。

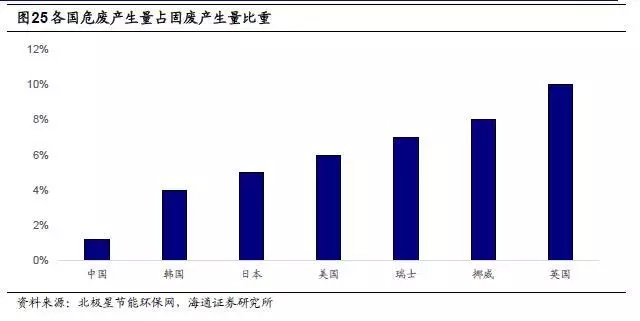

另一方面����,我國(guó)危廢的實(shí)際產(chǎn)生量可能遠(yuǎn)遠(yuǎn)高于環(huán)境統(tǒng)計(jì)年報(bào)的統(tǒng)計(jì)數(shù)據(jù)����,很多危廢產(chǎn)生量未進(jìn)入國(guó)家統(tǒng)計(jì)口徑。根據(jù)2010年發(fā)布的《第一次全國(guó)污染源普查公報(bào)》�����,2007年全國(guó)工業(yè)危廢產(chǎn)量為4573.69萬(wàn)噸�����,已遠(yuǎn)超2015年環(huán)境統(tǒng)計(jì)年報(bào)的值���。根據(jù)國(guó)外經(jīng)驗(yàn)����,危廢產(chǎn)生量占固廢的比重基本都在4%以上,英國(guó)更是達(dá)到10%����,參考日本、韓國(guó)的數(shù)據(jù)�,假設(shè)中國(guó)危廢實(shí)際產(chǎn)生量占固廢比重為4%,基于環(huán)境統(tǒng)計(jì)年報(bào)數(shù)據(jù)���,我國(guó)2015年工業(yè)危廢產(chǎn)生量大約為1.3億噸�,尚有約9000萬(wàn)噸的工業(yè)危廢沒(méi)有被納入統(tǒng)計(jì)口徑�,差異主要來(lái)自于危廢產(chǎn)生企業(yè)對(duì)危廢的少報(bào)瞞報(bào),部分危廢流向沒(méi)有危廢經(jīng)營(yíng)資質(zhì)的企業(yè)處置����。若以危廢實(shí)際產(chǎn)生量來(lái)看,目前危廢的有效綜合利用處置處置率還非常低��,提升空間大�。

3.2行業(yè)格局分散,上市公司加速跑馬圈地

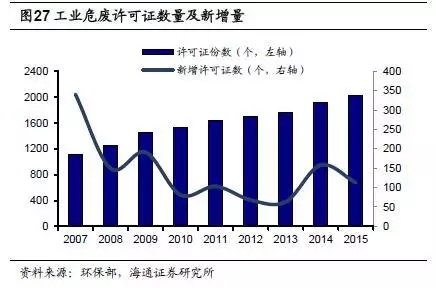

我國(guó)政府對(duì)危廢處理行業(yè)實(shí)行許可證制度����。這一方面能夠保證從事危廢處理業(yè)務(wù)的公司基本擁有較強(qiáng)的技術(shù)實(shí)力和項(xiàng)目經(jīng)驗(yàn)��,從而保障危廢無(wú)害化處理的效率�,減少處理不當(dāng)造成的二次污染�;另一方面,實(shí)行許可證制度會(huì)限制新進(jìn)企業(yè)數(shù)量����,限制全國(guó)危廢綜合利用和處置總量。

我國(guó)危廢綜合利用與處置行業(yè)格局分散����,市場(chǎng)集中度較低���。2015年全國(guó)危廢許可證(含醫(yī)療危廢)數(shù)量為2034個(gè)�����,較前一年增加113個(gè)����,其中江蘇省頒發(fā)的危廢許可證數(shù)量為327個(gè)����,數(shù)量上排名第一�,湖南���、廣東分列二���、三位,數(shù)量在150個(gè)左右�,浙江、山東也超過(guò)100個(gè)��。截止到2015年��,全國(guó)危險(xiǎn)廢物經(jīng)營(yíng)單位核準(zhǔn)經(jīng)營(yíng)規(guī)模達(dá)到5263萬(wàn)噸/年���,其中核準(zhǔn)利用規(guī)模為4155.1萬(wàn)噸/年���,核準(zhǔn)處置規(guī)模為982.4萬(wàn)噸/年,平均每個(gè)許可證僅對(duì)應(yīng)2.59萬(wàn)噸/年的利用和處置能力�。根據(jù)2008年環(huán)保部公布的危廢處置名單,當(dāng)時(shí)全國(guó)1500多家具有危廢處理資質(zhì)的企業(yè)中���,處理能力達(dá)到1000噸/日的企業(yè)僅占0.3%���,目前行業(yè)格局沒(méi)有太大變化�。

從實(shí)際利用處置情況來(lái)看(持有危廢經(jīng)營(yíng)許可證的單位收集����、利用、貯存及處置危險(xiǎn)廢物的實(shí)際數(shù)量�����,不包括產(chǎn)生單位自行利用處置的量)��,2015年危險(xiǎn)廢物實(shí)際經(jīng)營(yíng)規(guī)模為1536萬(wàn)噸��,其中���,實(shí)際利用量為1096.8萬(wàn)噸,實(shí)際處置量為426.0萬(wàn)噸�����。

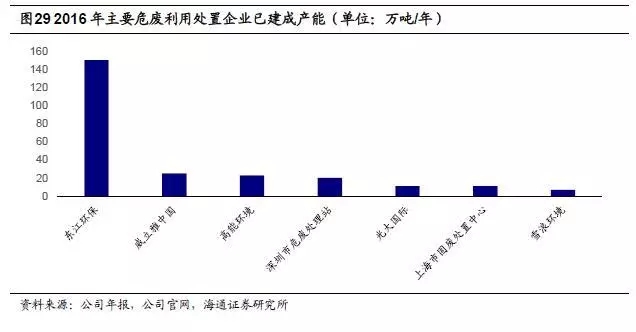

東江環(huán)保龍頭地位顯著�。截止2016年底,東江環(huán)保已擁有國(guó)家危險(xiǎn)廢物名錄中46大類中的44類危廢經(jīng)營(yíng)資質(zhì)�,僅次于威立雅中國(guó),公司危廢利用和處置資質(zhì)近150萬(wàn)噸/年(其中無(wú)害化處置資質(zhì)達(dá)到72萬(wàn)噸/年),遠(yuǎn)遠(yuǎn)高于威立雅中國(guó)�����,另根據(jù)公司規(guī)劃�����,預(yù)計(jì)到2020年總產(chǎn)能將達(dá)到350萬(wàn)噸(其中無(wú)害化產(chǎn)能達(dá)到200萬(wàn)噸)��,增長(zhǎng)空間可觀����。

高能環(huán)境、雪浪環(huán)境����、瀚藍(lán)環(huán)境等A股上市公司紛紛展開(kāi)危廢領(lǐng)域布局。高能環(huán)境通過(guò)增資�、股權(quán)收購(gòu)控股了新德環(huán)保和靖遠(yuǎn)宏達(dá),投資新設(shè)菏澤高能洪業(yè)環(huán)??萍加邢薰尽⒖祁I(lǐng)環(huán)保股份有限公司��,截止16年底�,危廢處理處置牌照量已達(dá)到22.66萬(wàn)噸�����;雪浪環(huán)境通過(guò)收購(gòu)無(wú)錫工廢���、增資江蘇匯豐進(jìn)軍危廢行業(yè),截止16年底危廢處理處置資質(zhì)7萬(wàn)噸/年����,此外公司已完成對(duì)上海長(zhǎng)盈(產(chǎn)能擬擴(kuò)至5萬(wàn)噸)20%股權(quán)的收購(gòu),并擬收購(gòu)凌霜固廢(3萬(wàn)噸/年)����。瀚藍(lán)環(huán)境通過(guò)聯(lián)手國(guó)際巨頭瑞曼迪斯展開(kāi)在危廢領(lǐng)域的布局,此外公司與凱程環(huán)保簽署框架協(xié)議�����,擬收購(gòu)?fù)江h(huán)境70%股權(quán)����,目前威辰環(huán)境相關(guān)資質(zhì)尚在辦理中��,目前尚未取得危廢經(jīng)營(yíng)許可證�����,待取得資質(zhì),收購(gòu)?fù)瓿珊蠊緦⒊薪觿P程環(huán)保22萬(wàn)噸/年的處理處置資質(zhì)��。

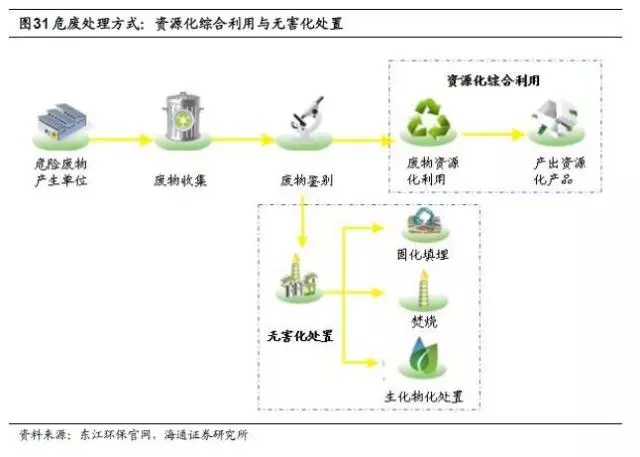

3.3盈利模式:綜合利用和無(wú)害化處置

危廢的處理方式主要包括綜合利用和無(wú)害化處置�����。綜合利用是工業(yè)危廢最主要的處理方式����,2015年危廢綜合利用量達(dá)到2050萬(wàn)噸,占危廢產(chǎn)生量比重為51.6%���,危廢無(wú)害化處置作為另一種重要的危廢處理方式�����,近年來(lái)處置規(guī)模呈現(xiàn)逐步攀升的趨勢(shì)���,2015年達(dá)到1174萬(wàn)噸,占危廢產(chǎn)生量的比重為29.5%��。

危廢綜合利用業(yè)務(wù)的盈利模式為賺取資源化產(chǎn)品的銷售收入����。危廢處理企業(yè)向上游企業(yè)付費(fèi)回收具有資源化再利用價(jià)值的廢物(如含銅�、鎳�、錫等金屬的廢物),并將廢物中具有再利用價(jià)值的物質(zhì)轉(zhuǎn)化為資源化產(chǎn)品進(jìn)行銷售��。如東江環(huán)保2017年擬通過(guò)定增募投的江西危險(xiǎn)廢物處理處置中心項(xiàng)目(資源化利用部分)��,其主要建設(shè)內(nèi)容為廢線路板處理車間�����、含銅廢物綜合利用車間�����、含鋅廢物綜合利用車間�、廢酸綜合回收車間、含鎳含鉻廢物綜合利用車間���,建成后處理規(guī)模為28萬(wàn)噸/年�,產(chǎn)物為相關(guān)銅鹽���、鎳鹽����、鎘鹽等資源化產(chǎn)品�����。

危廢無(wú)害化處置業(yè)務(wù)的盈利模式是賺取危廢處理費(fèi)���。危廢處理企業(yè)向工業(yè)廢物生產(chǎn)者收取處置費(fèi)����,收集其產(chǎn)生的工業(yè)危廢�,對(duì)危廢進(jìn)行無(wú)害化、減量化及最終處置�,具體處置方式有焚燒、物化���、填埋等�。如東江環(huán)保2017年擬通過(guò)定增募投的福建綠洲工業(yè)固體廢物無(wú)害化處置項(xiàng)目����,其建設(shè)內(nèi)容包括年焚燒處置能力2萬(wàn)噸/年的回轉(zhuǎn)窯裝置、年物化處理危險(xiǎn)廢物2萬(wàn)噸的裝置和安全填埋2萬(wàn)噸的裝置�,項(xiàng)目建成后每年可綜合處理各類危險(xiǎn)廢物共計(jì)6萬(wàn)噸��。

3.4危廢處置產(chǎn)能不足����,市場(chǎng)空間廣闊

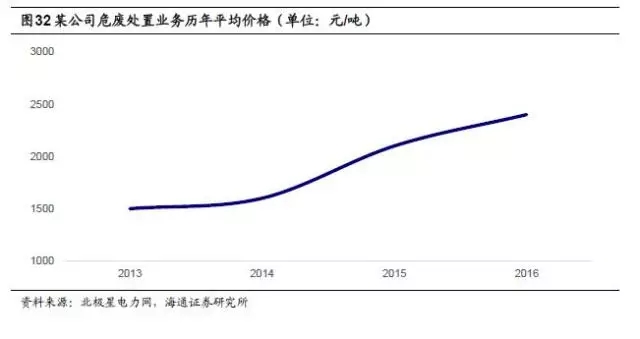

危廢處置價(jià)格穩(wěn)步上升�����,市場(chǎng)空間巨大����。從核準(zhǔn)經(jīng)營(yíng)規(guī)模看���,危廢處置產(chǎn)能緊缺�,2015年核準(zhǔn)處置規(guī)模僅982.4萬(wàn)噸/年�����。近年來(lái)���,危廢處置價(jià)格呈現(xiàn)穩(wěn)步上升趨勢(shì)��。以行業(yè)內(nèi)某領(lǐng)先企業(yè)為例��,2013年�,其危廢處置業(yè)務(wù)平均價(jià)格為1500元/噸左右����,2016年則上升至2500元/噸左右。以全國(guó)環(huán)境統(tǒng)計(jì)公報(bào)數(shù)據(jù)為基礎(chǔ)����,假設(shè)未來(lái)幾年危廢產(chǎn)生量保持過(guò)去十年復(fù)合增長(zhǎng)率12%的增速,保守估計(jì)處置率為35%�,單位處置成本為2500元/噸,則預(yù)計(jì)2020年危廢處置市場(chǎng)為613億元���,2017-2020處置市場(chǎng)空間總計(jì)2086億元�����?��?紤]到還有大量的危廢沒(méi)有進(jìn)入國(guó)家統(tǒng)計(jì)口徑,若將這些量考慮在內(nèi)��,市場(chǎng)空間還將提升2-3倍�����。

來(lái)源:無(wú)憂固廢網(wǎng)

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來(lái)源的作品,目的在于傳遞更多信息�,并不代表本網(wǎng)贊同其觀點(diǎn)。

2. 請(qǐng)文章來(lái)源方確保投稿文章內(nèi)容及其附屬圖片無(wú)版權(quán)爭(zhēng)議問(wèn)題�����,如發(fā)生涉及內(nèi)容�����、版權(quán)等問(wèn)題����,文章來(lái)源方自負(fù)相關(guān)法律責(zé)任。

3. 如涉及作品內(nèi)容�、版權(quán)等問(wèn)題,請(qǐng)?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系�,否則視為放棄相關(guān)權(quán)益。