歷時(shí)2個(gè)月�,逐個(gè)梳理國(guó)內(nèi)投產(chǎn)、在建與中標(biāo)垃圾焚燒項(xiàng)目資料����;單個(gè)項(xiàng)目生產(chǎn)經(jīng)營(yíng)數(shù)據(jù)出發(fā),盈利分析建模��、重點(diǎn)參數(shù)敏感性分析�����、重點(diǎn)參數(shù)合理性討論����。宏觀市場(chǎng)需求與國(guó)際平行比較。垃圾焚燒行業(yè)��,將迎來產(chǎn)能加速擴(kuò)張&項(xiàng)目經(jīng)營(yíng)效益邊際改善的價(jià)值雙擊����。

確定性的行業(yè)剛需:生活垃圾處置,是市政環(huán)保領(lǐng)域剛需屬性最強(qiáng)的板塊之一�,隨著填埋處置式微,更多垃圾歸于焚燒處置趨勢(shì)確定�����,產(chǎn)能加速釋放已經(jīng)啟動(dòng)����。深度報(bào)告詳述了行業(yè)加速擴(kuò)張的5個(gè)理由���!

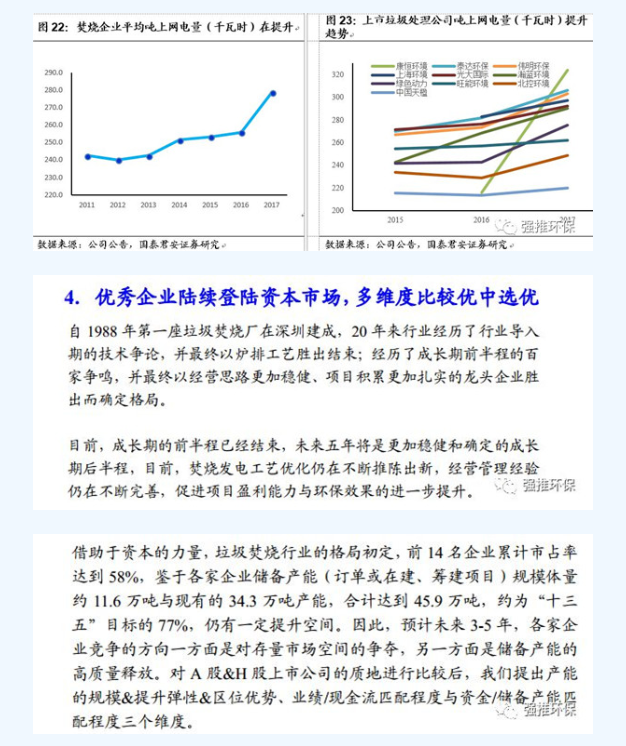

更加穩(wěn)健的成長(zhǎng)期后半程:行業(yè)經(jīng)歷20年發(fā)展����,導(dǎo)入期的技術(shù)爭(zhēng)論,最終以爐排工藝勝出結(jié)束���;成長(zhǎng)期前半程的百家爭(zhēng)鳴�,最終以經(jīng)營(yíng)思路穩(wěn)健�����、項(xiàng)目積累扎實(shí)的龍頭企業(yè)勝出而確定格局��。未來五年將是更加穩(wěn)健和確定的成長(zhǎng)期后半程�,以儲(chǔ)備產(chǎn)能釋放為主線,焚燒發(fā)電工藝不斷優(yōu)化��,管理經(jīng)驗(yàn)仍在不斷完善����,促進(jìn)項(xiàng)目盈利能力與環(huán)保效果的進(jìn)一步提升���。

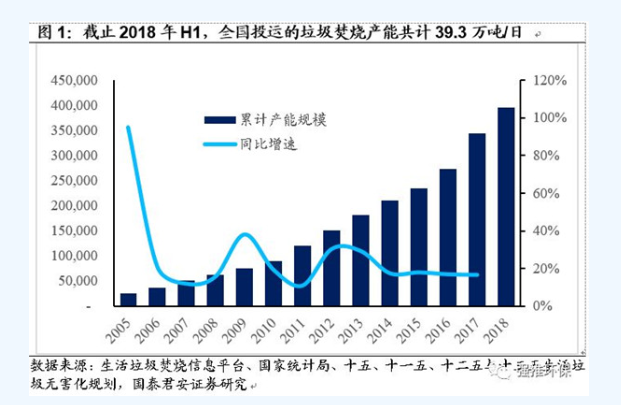

截至2018上半年,全國(guó)已投運(yùn)垃圾焚燒產(chǎn)能規(guī)模約為39.3萬(wàn)噸/日�����。投運(yùn)產(chǎn)能同比增速由10~15%回升至25%����,每年新投產(chǎn)項(xiàng)目由2-3萬(wàn)噸/日提升至6.9萬(wàn)噸/日,新增中標(biāo)項(xiàng)目的產(chǎn)能規(guī)模提速����,保障行業(yè)進(jìn)入3年左右的高增長(zhǎng)階段。推薦標(biāo)的:2019年為產(chǎn)能釋放大年����、利潤(rùn)率改善明顯且項(xiàng)目多位于浙江地區(qū)的旺能環(huán)境;項(xiàng)目多位于珠三角地區(qū)��、運(yùn)營(yíng)穩(wěn)健的瀚藍(lán)環(huán)境����;產(chǎn)能規(guī)模全國(guó)領(lǐng)先的龍頭光大國(guó)際;項(xiàng)目多位于浙江地區(qū)、盈利能力強(qiáng)的偉明環(huán)保����。

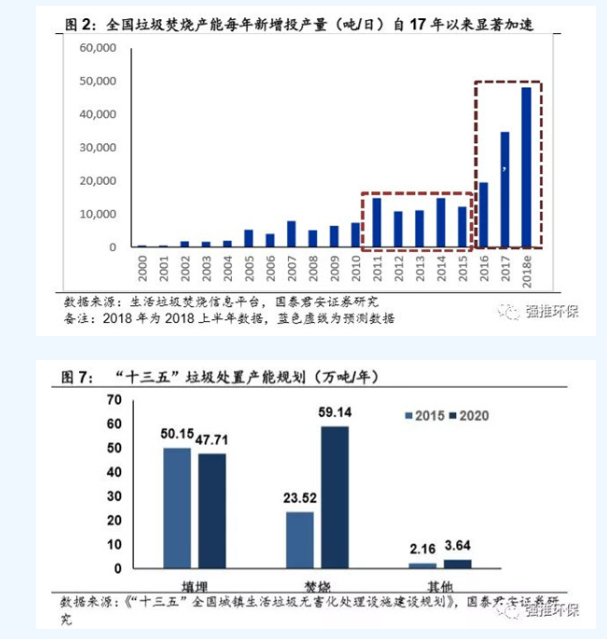

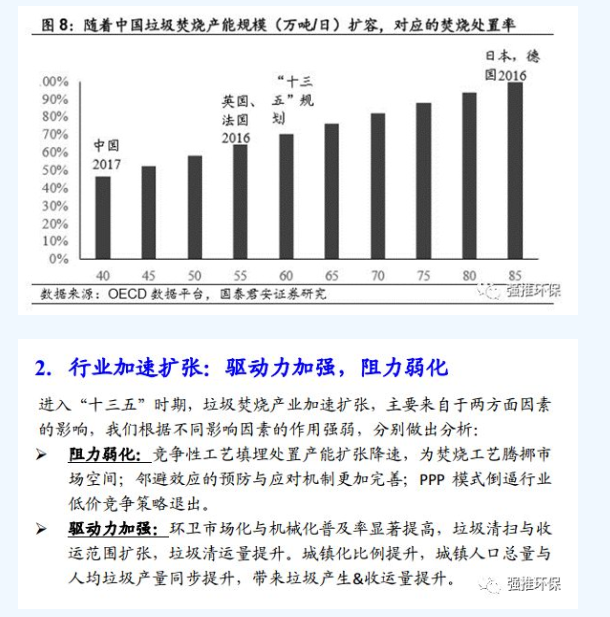

進(jìn)入“十三五”,垃圾焚燒產(chǎn)業(yè)加速擴(kuò)張�,來自于兩方面因素的影響

我們根據(jù)不同影響因素的作用強(qiáng)弱,分別做出分析:

?�、僮枇θ趸禾盥褡鳛橹饕?jìng)爭(zhēng)性工藝��,產(chǎn)能擴(kuò)張降速�,為焚燒工藝騰挪市場(chǎng)空間�����;鄰避效應(yīng)的預(yù)防與應(yīng)對(duì)機(jī)制更加完善�;PPP模式倒逼行業(yè)低價(jià)競(jìng)爭(zhēng)策略退出。

?����、隍?qū)動(dòng)力加強(qiáng):環(huán)衛(wèi)市場(chǎng)化與機(jī)械化普及率顯著提高��,垃圾清掃與收運(yùn)范圍擴(kuò)張���,垃圾清運(yùn)量提升���。城鎮(zhèn)化比例提升����,城鎮(zhèn)人口總量與人均垃圾產(chǎn)量同步提升�,帶來垃圾產(chǎn)生&收運(yùn)量提升。

盈利能力提升=內(nèi)生經(jīng)營(yíng)挖潛+外部環(huán)境改善

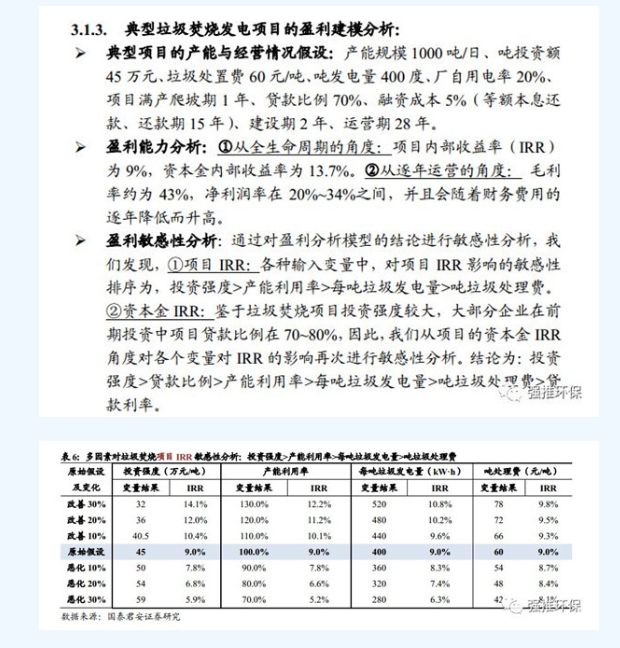

通過對(duì)典型垃圾焚燒項(xiàng)目盈利分析建模與敏感性分析����,各種輸入變量中,對(duì)項(xiàng)目IRR影響的敏感性排序?yàn)?����,單位產(chǎn)能投資強(qiáng)度>產(chǎn)能利用率>每噸垃圾發(fā)電量>噸垃圾處理費(fèi)�。

①成本端改善彈性:二/三期改擴(kuò)建項(xiàng)目增多��,邊際產(chǎn)能投資強(qiáng)度降低���,規(guī)模優(yōu)勢(shì)凸顯��;

?����、谑杖攵烁纳茝椥裕簢嵃l(fā)電量顯著提升�����、垃圾處理費(fèi)的低價(jià)競(jìng)爭(zhēng)淡出市場(chǎng)��,存量項(xiàng)目提價(jià)趨勢(shì)明顯�。

垃圾焚燒板塊,兼具成長(zhǎng)&運(yùn)營(yíng)屬性���,存在價(jià)值重估機(jī)遇

1)垃圾焚燒為典型的環(huán)保運(yùn)營(yíng)類業(yè)務(wù),現(xiàn)金流與業(yè)績(jī)匹配度高�,疊加產(chǎn)能加速投放和利潤(rùn)率改善帶來的高成長(zhǎng)性,具備估值提升空間��。目前��,成長(zhǎng)期的前半程已經(jīng)結(jié)束���,未來五年將是更加穩(wěn)健和確定的成長(zhǎng)期后半程��。且焚燒發(fā)電工藝優(yōu)化仍在不斷推陳出新��、經(jīng)營(yíng)管理經(jīng)驗(yàn)仍在不斷完善�����,促進(jìn)項(xiàng)目盈利能力與環(huán)保效果的進(jìn)一步提升����。垃圾焚燒行業(yè)18家公司嘗試通過IPO、被并購(gòu)����、借殼或資產(chǎn)置換等方式登陸資本市場(chǎng),囊括了行業(yè)前20名中的15位��。在分析垃圾焚燒行業(yè)的商業(yè)模式的同時(shí)����,我們提出企業(yè)質(zhì)地比較的三個(gè)標(biāo)準(zhǔn):1)產(chǎn)能的規(guī)模&提升彈性&區(qū)位優(yōu)勢(shì);2)業(yè)績(jī)V.S現(xiàn)金流匹配程度����;3)儲(chǔ)備資金V.S儲(chǔ)備產(chǎn)能匹配程度。

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品���,目的在于傳遞更多信息���,并不代表本網(wǎng)贊同其觀點(diǎn)���。

2. 請(qǐng)文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭(zhēng)議問題,如發(fā)生涉及內(nèi)容�����、版權(quán)等問題�,文章來源方自負(fù)相關(guān)法律責(zé)任。

3. 如涉及作品內(nèi)容��、版權(quán)等問題��,請(qǐng)?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系�����,否則視為放棄相關(guān)權(quán)益��。